投資戦略ウィークリー 2023年8月7日号(2023年8月4日作成)】”為替相場、日経平均の加重平均BPS・騰落率の季節性”

■“為替相場、日経平均の加重平均BPS・騰落率の季節性”

- 為替相場が読みにくい展開となっている。第1に、7/28に日銀の金融政策決定会合で発表された長短金利操作(イールドカーブ・コントロール:YCC)の運用柔軟化に対する市場の反応である。長期金利変動幅の上限を事実上0%へ引き上げるとしたことに対し、円高ドル安への動きは限定され、逆に円安ドル高が進んだ。第2に、日本時間の2日早朝(午前7時頃)に発表された大手格付け機関フィッチによる米国長期債のAAAからAA+への格下げに対してもドル安になっていない。この動きをどう見ればよいのだろうか?。

- 主な要因は米国長期金利上昇だ。最近はインフレ率鈍化に伴って中央銀行のFRB(連邦準備制度理事会)による利上げ打ち止め観測からドル安を見込む向きが増えていた。そのようななか、雇用が堅調であることを示す景気指標が相次いだことに加え、米財務省による四半期定例入札予定が2日に発表され、財政赤字の急速な悪化への懸念の台頭が挙げられる。発行総額は1020億ドルに増額され、連邦政府の財政赤字も当初9ヵ月間(10-6月)に前年同期比170%増と急拡大。米財政赤字懸念はドル売りに繋がりやすいものの、4%超の10年国債利回りは海外投資家からは魅力的な水準であり、短期的なドル買い需要に繋がりやすい面があろう。日銀の内田副総裁がYCC修正について「金融緩和の出口戦略ではない」と強調したことも円安ドル高に一役買っていそうだ。

- 上場企業の決算発表が半ばに差し掛かった。今回の決算発表は日本株を押し上げる方向に働いていない面も見られる。日経225構成銘柄に関する時価総額等で加重平均したPBR(株価純資産倍率、日本経済新聞公表)から算出される「加重平均BPS(1株当たり純資産価格)」の月末終値ベースを3月から7月まで見てみると、3月:2万3763円、4月:2万3460円、5月:2万4321円、6月:2万4225円、7月:2万4213円と、主に4月下旬~5月上旬に発表の企業決算発表を経て増加していたことが分かる。加重平均BPSはその後、7月末まで変化がみられない。東京証券取引所による低PBR改善を目指す趣旨からすればBPSが増加しなくてもPBRの上昇により株価上昇がもたらされ得るものの、純利益増加に伴う純資産価値増加の重要性が低下するものではないだろう。

- 日経平均株価に関して1年12ヵ月でどの月が上昇しやすく、上昇しにくいのか予め分かっていれば投資のハードルが下がる面もあるかもしれない。月間騰落率は月末終値のデータがあれば容易に計算可能だ。次ページで昨年12月末までの過去20年間、および過去30年間のデータをもとに月毎の平均騰落率を出している。売買タイミングの参考となる面もあるように思われる。(笹木)

8/7号では木徳神糧(2700)、伊勢化学工業(4107)、三井化学(4183)、シスメックス(6869)、ヤンロード・ランド・グループ(YNLG)を取り上げた。

■主な企業決算の予定

- 8月7日(月):FOOD & LIFE COMPANIES、JSR、SANKYO、ウシオ電機、コムシスHD、テクノプロ・HD、デンカ、パイロットコーポレーション、フジテック、ブラザー工業、マルハニチロ、ライオン、レーザーテック、王子HD、丸一鋼管、岩谷産業、京阪HD、三菱瓦斯化学、住友ゴム工業、住友ベークライト、住友金属鉱山、住友重機械工業、全国保証、大成建設、大林組、大和ハウス工業、帝人、東レ、東急不動産HD、東京海上HD、東芝、東洋紡、日本触媒、日本製鋼所、(米)ルーシッド・グループ

- 8月8日(火):明治HD、宝HD、不二製油グループ本社、日清紡HD、東京応化工業、東急、東海カーボン、大日本印刷、太平洋セメント、川崎重工業、神戸製鋼所、森永製菓、小林製薬、出光興産、住友林業、資生堂、三井金属鉱業、栗田工業、九州旅客鉄道、京浜急行電鉄、丸井グループ、関西ペイント、横河電機、レゾナック HD、リコー、ユー・エス・エス、ヤマハ発動機、マツダ、バンダイナムコホールディング、ニトリHD、ニコン、トレンドマイクロ、ダイフク、ダイキン工業、ソフトバンクグループ、シップヘルスケアHD、シスメックス、ケーズHD、キリンHD、インターネットイニシアティブ、アルバック、アマダ、アズビル、アシックス、THK、SUMCO、NTTデータグループ、MS&ADインシュアランスグループHD、IHI、H.U.グループHD、(米)データドッグ、グローバルファウンドリーズ、デューク・エナジー、イーライリリー、ユナイテッド・パーセル・サービス(UPS)

- 8月9日(水):名古屋鉄道、本田技研工業、堀場製作所、富士フイルムHD、浜松ホトニクス、博報堂DYHD、日本電信電話、日本空港ビルデング、日揮HD、東京センチュリー、長谷工コーポレーション、第一興商、森永乳業、鹿島建設、三菱マテリアル、三浦工業、共立メンテナンス、ワコールHD、ロート製薬、リンテック、ペプチドリーム、ブリヂストン、ピジョン、ネクソン、ニプロ、テルモ、ディー・エヌ・エー、ソニーグループ、セコム、スズケン、サントリー食品インターナショ、サワイグループホールディング、コカ・コーラ ボトラーズジャパ、コーセー、クラレ、ガンホー・オンライン・エンターテイメント、カネカ、オリンパス、いすゞ自動車、アサヒグループHD、SOMPOHD、SMC、NIPPON EXPRESSホールディング、JMDC、INPEX、GMOペイメントゲートウェイ、GMO インターネットグループ、DOWAHD、DIC、ADEKA、(米)ウォルト・ディズニー・カンパニー、イルミナ、ザ・トレードデスク

- 8月10日(木):飯田グループHD、八十二銀行、日本郵政、日本発条、日本電子、日本新薬、日本ペイントHD、日産化学、東京建物、東京エレクトロン、第一生命HD、大王製紙、西日本鉄道、住友不動産、三菱地所、三菱HCキャピタル、戸田建設、九州フィナンシャルグループ、近鉄グループHD、楽天グループ、横浜ゴム、リログループ、リゾートトラスト、リクルートHD、ラクス、ゆうちょ銀行、ヤオコー、メルカリ、メニコン、ミルボン、ミライト・ワン、マブチモーター、マツキヨココカラ&カンパニー、ホシザキ、フジクラ、パーソルHD、テイ・エス テック、タダノ 、ゼンショーHD、セイノーHD、すかいらーくHD、ショーボンドHD、サンドラッグ、サッポロHD、コスモエネルギーHD、クレディセゾン、かんぽ生命保険、エクシオグループ、いよぎんHD、TOYO TIRE、T&DHD、ENEOSHD

■主要イベントの予定

- 8月7日(月)

・金融政策決定会合における主な意見(7月27・28日分)、景気先行CI・一致指数(6月)

・米アトランタ連銀総裁とボウマンFRB理事、FRBイベントで講演・パネルディスカッションに参加(オンライン)

・米消費者信用残高(6月)、独鉱工業生産(6月)、中国外貨準備高(7月)、インドネシアGDP(2Q)

- 8月8日(火)

・家計支出・毎月勤労統計(6月)、国際収支:経常収支(6月)、銀行貸出動向(7月)、景気ウォッチャー調査(7月)

・米フィラデルフィア連銀総裁が経済見通しについて講演、米四半期入札(3年物)

・米貿易収支(6月、米卸売在庫(6月)、独CPI(7月)、中国貿易収支(7月)

- 8月9日(水)

・JRCが東証グロースに新規上場、長崎市で原爆犠牲者慰霊平和祈念式典、マネーストックM2・M3(7月)、工作機械受注(7月)

・米四半期入札(10年物)

・中国CPI、PPI (7月)、中国経済全体のファイナンス規模・新規融資・マネーサプライ(7月、15日までに発表)

- 8月10日(木)

・国内企業物価指数(7月)、対外・対内証券投資(7月30日-8月5日)、東京オフィス空室率(7月)

・米アトランタ連銀総裁が雇用を巡るイベントで歓迎のあいさつ(オンライン)、米四半期入札(30年物)、ECB経済報告、ペルー中銀とインド中銀が政策金利発表

・米新規失業保険申請件数(8月5日終了週)、米CPI(7月)、米財政収支(7月)、フィリピンGDP(2Q)、OPEC月報

- 8月11日(金)

・米PPI(7月)、米ミシガン大学消費者マインド指数・速報値(8月)、英鉱工業生産(6月)、英GDP (2Q)、露GDP (2Q)、香港GDP(2Q)

- 8月12-13日(土・日)

・台湾・民主進歩党の総統選候補、頼清徳氏、ニューヨーク立ち寄り(13日まで)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

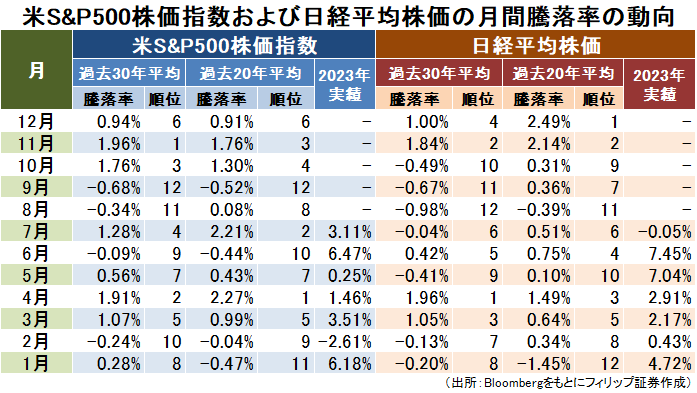

■米S&P500株価指数の季節性

米国株の代表的な株価指数であるS&P500指数について2022年12月までの過去20年間および30年間の平均月間騰落率を見ると、1月を除き4・7・10月と四半期最初の月が相対的に好調。更に8-9月が12ヵ月の中でも相対的にパフォーマンスが良くない。ただ、2023年の実績を見ると、平均では相対的によくない1月と6月が極めて好調であり、平均的な傾向と異なっている点が注目される。ただ、年間を通せば平均回帰的な動きとなる可能性もあり、その場合は平均的には堅調な10-12月のパフォーマンスが悪化する懸念もある。

日経平均株価も同様の月毎平均のデータを見ると、相対的に10月が良くない点と12月が良好な点が米S&P500指数との違いとして挙げられる。平均回帰的な動きの懸念については同様に要注意だろう。

【米S&P500株価指数の季節性~8-9月はパフォーマンス悪化の傾向目立つ】

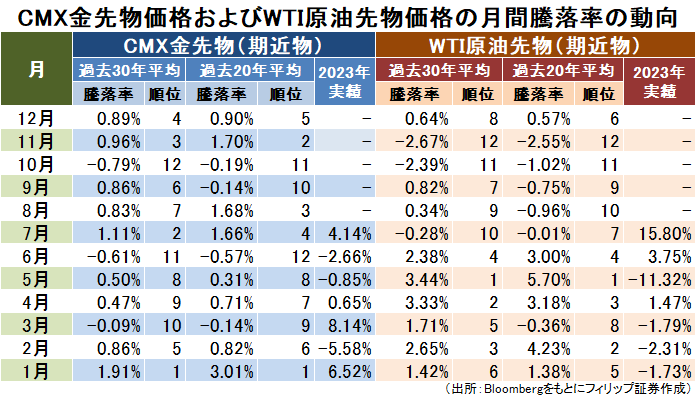

■金先物と原油先物相場の季節性

CMX金先物およびWTI原油先物相場(どちらも期近物)について2022年12月までの過去20年間および30年間の平均月間騰落率を月毎に算出すると、金先物は1月が安定して好調のほか、夏場と年末も相対的に堅調。その一方、6月と10月のパフォーマンスは良くない。金価格と逆相関の関係が強い米ドル相場の動向に左右されやすい面も考えられる。

これに対し原油先物は年の前半が相対的に堅調な半面、年の後半のパフォーマンスが劣る傾向がみられる。一般的には気候が温暖か暑い時期のほうが外出や旅行などの移動に伴うエネルギー需要が高まりやすく、猛暑のピークから秋風が吹く、冬の寒い時期の前にかけて需要が減少しやすい面もあろう。今年はエルニーニョ現象の動向が鍵を握ろう。

【金先物と原油先物相場の季節性~原油は年後半パフォーマンス悪化傾向】

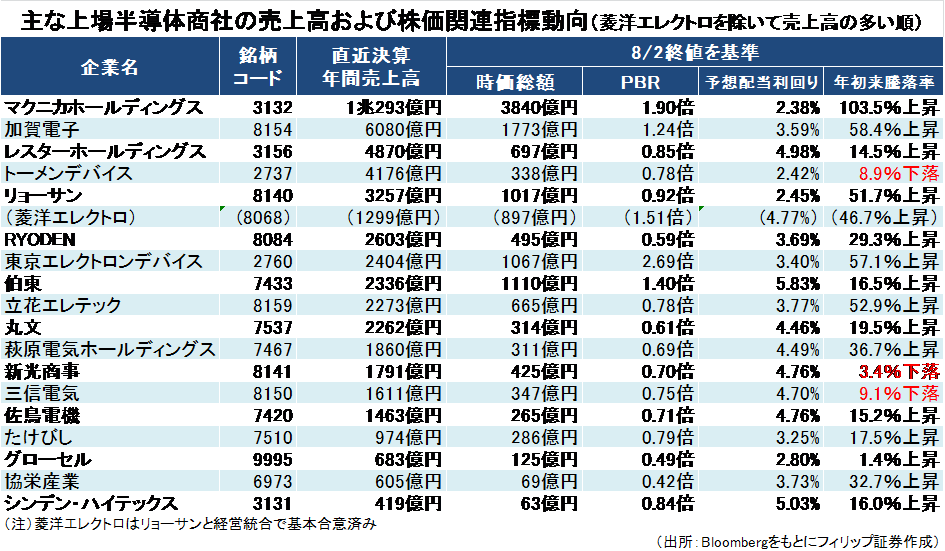

■半導体商社業界は再編思惑も

政府系ファンドの産業革新投資機構が6/26、半導体製造で使う感光材(フォトレジスト)の先端品の世界シェアで首位JSR(4185)の買収を発表。顧客である半導体メーカーの規模拡大で半導体材料メーカーの相対的な交渉力が弱まっているため競合他社の買収含む半導体材料業界の業界再編も検討としている。

これらの業界が取引先の半導体商社の業界は多くの企業が乱立。もともと収益性が高くない事業とみられている面から低PBR(株価純資産倍率)の銘柄が多い。売上高上位2社は相対的に高PERだが、買収により売上高規模を高めてきた経緯がある。菱洋エレクトロ(8068)もリョーサン(8140)との統合発表後にPBRが相対的に高まった。大株主や系列などが再編においてポイントとなろう。

【半導体商社業界は再編思惑も~規模拡大により万年割安から脱却可能性】

■銘柄ピックアップ

木徳神糧(2700)

4665 円(8/4終値) ※東証スタンダード上場

・1882年に日本橋兜町で米穀商木村徳兵衛商店として開業。精米の製造販売・玄米販売を行う米穀事業、飼料事業、鶏卵事業、米粉・加工食品・その他製造販売を行う食品事業の4事業を営む。

・8/4発表の2023/12期1H(1-6月)は、売上高が前年同期比5.4%増の568.33億円、営業利益が同67.6%増の13.59億円。米穀事業で行動制限緩和に伴い中食・外食の需要が回復する中で業態・用途に見合った仕入・販売に努めるとともに構造改革推進でコスト全般の見直し徹底が奏功した。

・通期会社計画は、売上高が前期比7.0%増の1120億円、営業利益が同20.0%増の15.8億円、年間配当が同横ばいの60円。コメの最大輸出国インドが自国内へ供給優先のため一部例外を除き白米輸出を禁止。コメの需給はタイ産輸出価格が約11年ぶり高値を付けるなど需給逼迫。世界的天候異常に伴う不作懸念も含め、海外市場の事業拡大を戦略として掲げる同社へ追い風だろう。

伊勢化学工業(4107)

8190 円(8/4終値) ※東証スタンダード上場

・1927年に三重県伊勢市で創業。AGC(5201)の連結子会社でヨウ素及び天然ガスと金属化合物(2次電池向けコバルト・ニッケル等)の製造販売を行う。ヨウ素生産で国内首位級かつ世界屈指。

・7/27発表の2023/12期1H(1-6月)は、売上高が前期比4.0%増の125.59億円、営業利益が同63.7%増の24.58億円。ヨウ素及び天然ガス事業は、ヨウ素製品の販売数量が減少したもののもヨウ素の国際市況が堅調に推移したほか為替相場の円安に伴う販売価格上昇が増収増益に貢献。

・通期会社計画は、売上高が前期比13.4%増の290億円、営業利益が同19.8%増の45億円、年間配当が同35円増配の220円。経済産業省の24年度予算の概算要求の骨子案として次世代太陽電池として期待される、薄くて軽く伸縮自在のペロブスカイト型太陽電池への生産体制整備支援が含まれる見通し。ヨウ素は同電池の主要材料として再生可能エネルギー関連で重要性を高めよう。

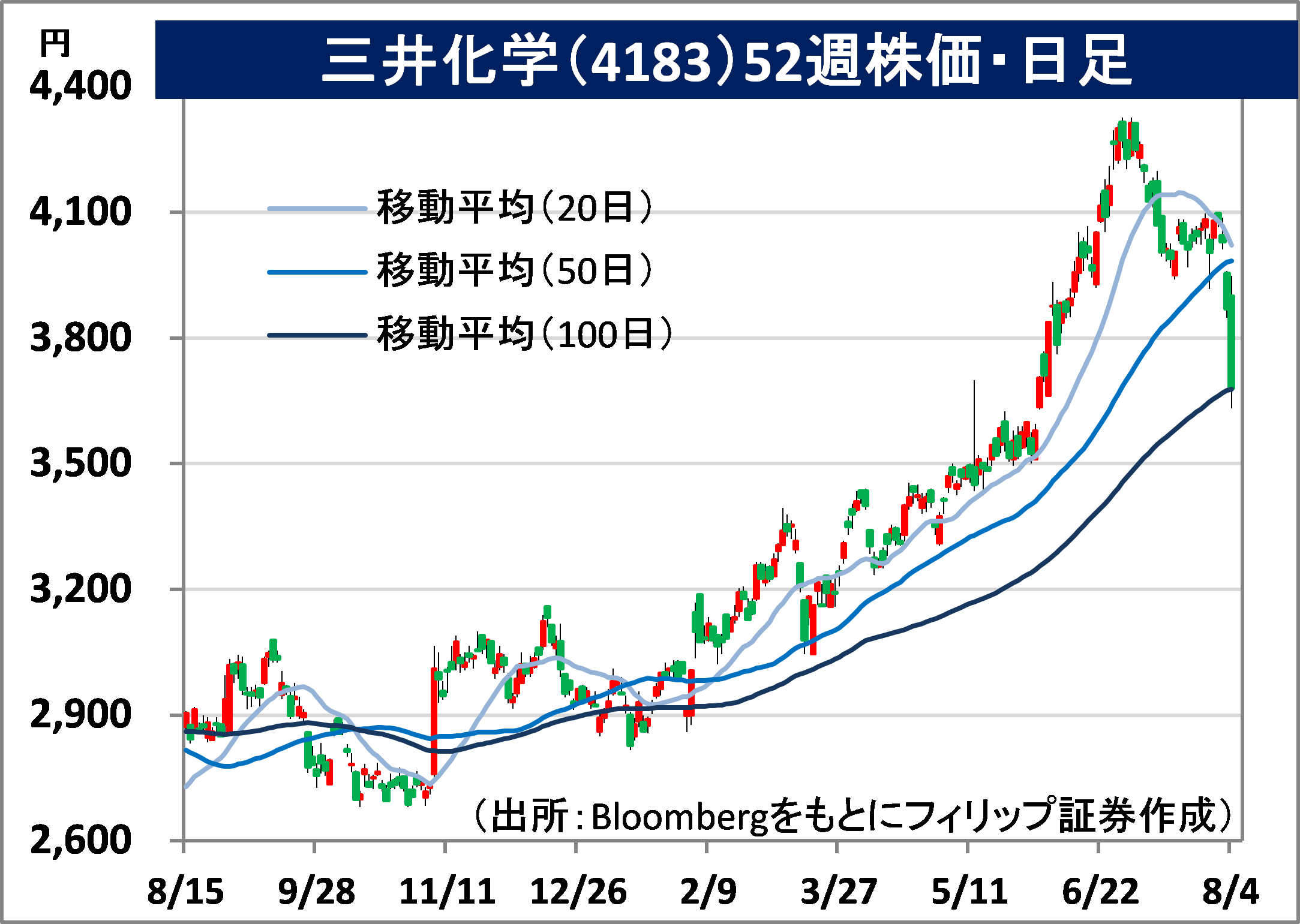

三井化学(4183)

3681円 (8/4終値)

・旧三井化学工業が1997年に三井東圧化学と合併して誕生した総合化学メーカー。ライフ&ヘルスケアソリューション、モビリティーソリューション、ICTソリューション、ベーシック&グリーン・マテリアルズが主な事業セグメント。

・8/4発表の2024/3期1Q(4-6月)は、売上収益が前期比14.3%減の4079億円、営業利益から非経常的要項目を除くコア営業利益が同53.1%減の209.26億円。モビリティソリューションは増収増益も、他の事業セグメントは需要低迷による販売数量減を価格改定引上げで吸収できなかった。

・前回未定だった2024/3通期会社計画は、売上収益が前期比1.6%減の1兆8500億円、コア営業利益が同9.7%増の1250億円、年間配当が同20円増配の140円。自然界で分解しにくく水に蓄積し、毒性も懸念される有機フッ化化合物「PFAS」に関し、同社はその一種で塗料等の添加剤として使われる「PTFE」の代替品として真球・微粒子上の超高分子量ポリエチレン「ミペロン」を開発販売。

シスメックス(6869)

9169 円(8/4終値)

・1968年に神戸市で設立。世界シェア首位の血球計数検査(ヘマトロジー)分野のほか、世界的に高シェアの検体検査機器・試薬について研究開発から製造・販売まで行う。米国ほかで世界展開。

・5/11発表の2023/3通期は、売上高が前期比12.8%増の4105億円、営業利益が同9.3%増の736.79億円。国内売上高が同7.6%増の598億円、海外売上高が同13.8%増の3507億円。海外販売で円安のほか検査需要回復に伴うヘマトロジー、尿検査、血液凝固に係るの試薬売上が増加。

・2024/3通期会社計画は、売上高が前期比12.1%増の4600億円、営業利益が同12.7%増の830億円、年間配当(普通配当)が同4円増配の84円。環境省は7/25、有害性が指摘されている有機フッ化化合物「PFAS」を巡り、一部地域の住民に限っていた血液検査を全国規模に拡げる方針を示した。同内容の血液検査は2020年から毎年、地域を絞って年100人前後を対象に行われていた。

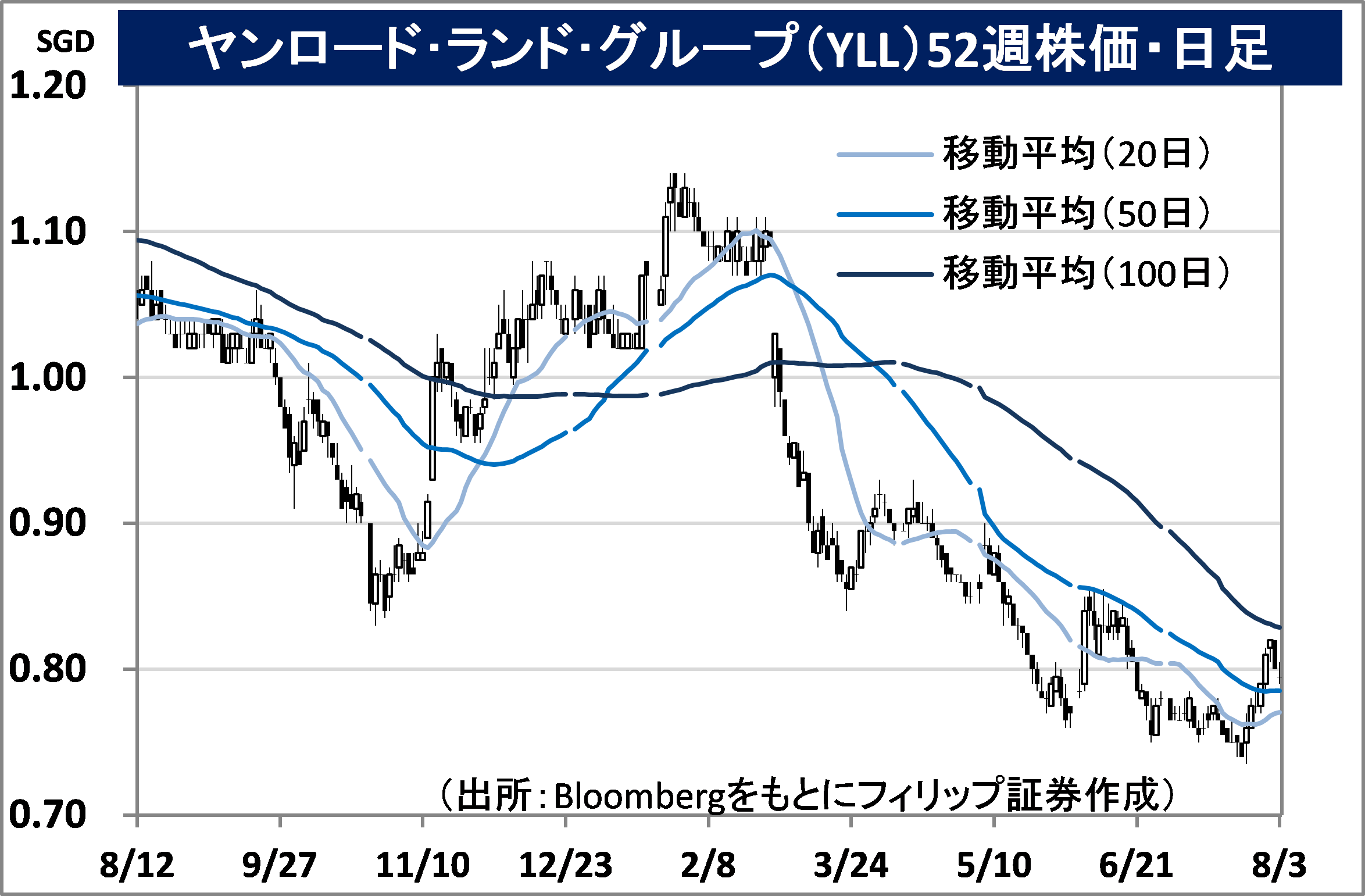

ヤンロード・ランド・グループ(YNLG)

市場:シンガポール 0.795 SGD(8/3終値)

・2001年設立でシンガポール拠点不動産開発会社。主に中国6つの高成長地域で高収入・中産階級をターゲットにプレミアムブランド「Yanlord」の高級住宅のほか、商業施設・複合施設を手掛ける。

・2/28発表の2022/12通期は、売上高が前期比17.6%減の287.12億元、当期利益が同42.3%減の26.24億元。主力の不動産開発事業で1件当たり平均販売価格上昇と販売プロジェクト構成改善で粗利益率が同1.4%ポイント上昇も未完成物件に係るプレ契約販売額の総床面積減少が響いた。

・同社は2020年に老舗シンガポール不動産会社のユナイテッド・エンジニアズ買収以来、高品質不動産のシンガポール市場への投資拡大方針。狭い国土で2030年まで移民を中心に約2割の人口増計画がある同国不動産市場は有望だろう。また、主力の中国で不動産不況が問題となる中でも高所得者層ターゲットの高級ブランド「Yanlord」は外部環境の影響を受けにくい面が強調されよう。

■アセアン株式ウィークリーストラテジー

(8/7号「ミャンマー非常事態宣言は4回目の延長)

ミャンマー国軍は7/31、2021年2月のクーデター時に発令した非常事態宣言を6ヵ月延長すると発表。非常事態の終了から6ヵ月以内に総選挙を実施するとしているが、先送りとなる。憲法上は非常事態宣言について「半年ごと2回に2回まで」と定めるが、延長は今回で4回目。他方、クーデター時に拘束した民主化指導者のスー・チー氏に一部の罪で恩赦を与えたと発表。武装抵抗を行う民主派勢力に対する懐柔策とみられるが、民主派勢力は対決姿勢を緩めない模様だ。

中央銀行は外貨の自国通貨チャットへの強制兌換や外貨送金制限など厳しい外資規制を行っている。そのため、ャンマー進出する資企業は撤退を余儀なくされ、外資との提携による事業拡大を図る国内企業も事業縮小に追い込まれているのが現状だ。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。