【投資戦略ウィークリー 2025年3月3日号(2025年2月28日作成)】”調整局面に入った日経平均株価の推移を振り返る”

■調整局面に入った日経平均株価の推移を振り返る

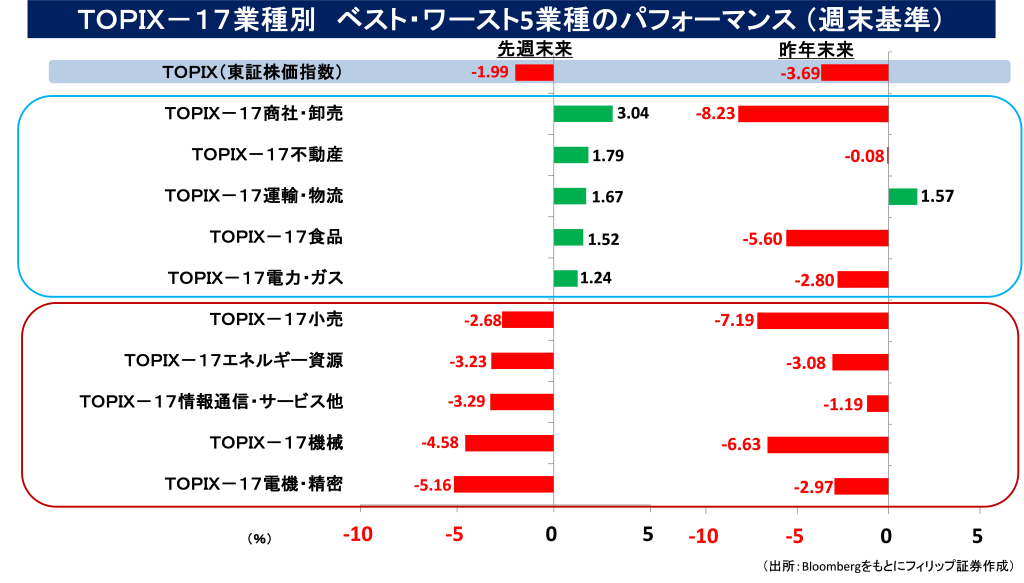

- 昨年9月下旬以降、日経平均株価は下値3万8000円、上値4万円、中心値3万9000円近辺(1989年12月29日の終値3万8915円の近辺)とするボックス圏のレンジ価格帯で推移してきた。3万8000円を割れば押し目買い、4万円を上回れば戻り売りのパターンが繰り返されてきた中で、2/28に3万8000円の下値抵抗ラインをブレークして一挙に3万7000円を下回るまで売りを加速させた。

- このような株価推移は必ずしも驚くようなものではない。2023年後半の安値3万0487円の安値を付けた10/4から2024年前半の高値4万1087円を付けた3/22までの取引日数は113日だった。これに対し、昨年の安値3万1156円を付けた8/5から数えて取引日数113日目は今年の1/22である。昨年8/5以降の高値は昨年12/27に付けた4万0398円だったが、1/22の2営業日後に年初来高値の4万0279円を付けている。「節分天井」と言われる2月上旬まで上層基調が続いても不思議はなかったものの、1月下旬は一旦戻り上昇相場の高値を付けやすいタイミングだったのかもしれない。

- 日経平均株価は昨年3/22以降、4/19まで調整下落局面を迎え、3万6733円まで下落後に反転上昇した。3/22高値からの下落幅は4354円だった。アセットを問わず、相場はボックス圏のレンジ相場の上限または下限の抵抗線がブレークされた場合、その抵抗線が次の相場のレンジで中心水準となりやすい点には注意すべきだろう。今回の相場調整下落局面では、トランプ関税の全容が見えてくるのが4月以降になる可能性が高い点に要注意だろう。

- 株価調整下落の要因となっている背景として、外部環境では、①見通しが立たないトランプ関税のほか、②中国の新興企業「DeepSeek」の生成AI(人工知能)基盤モデルの登場以降、先端AI(人工知能)に関連した半導体およびデータセンターへの過剰投資、③米国経済が景気悪化と物価上昇が併存する「スタグフレーション」に陥っている可能性の3点が挙げられる。国内環境においても、長期金利上昇が、短期的に予想PER(株価収益率)の低下につながりやすい点も無視できない。

- 価格変動リスクのヘッジのためデリバティブ取引の需要が高まることが見込まれる。世界的にも通貨・FXやコモディティを中心に取引枚数が増加し、米国やアジアの取引所も好調な業績を示している。また、3月決算に向けての配当権利取りの動きが活発化することも予想される。企業が維持または増配を約束する「累進配当」は、配当の成長を重視するバリュー投資家の関心を集めている。東証REIT指数で予想平均分配金利回りが引き続き5%を超えているJ-REIT(上場不動産投資信託)も引き続き好機だろう。(笹木)

本日号は、ツムラ(4540)、イーグル工業(6486)、住友商事(8053)、日本取引所グループ(8697)、シンガポール取引所(SGX)を取り上げた。

■主な企業決算の予定

- 3月3日(月): タカショー、伊藤園

- 3月4日(火): 内田洋行、ダイドーグループHD、(米)クラウドストライク・HD、ロス・ストアーズ、ターゲット

- 3月5日(水): フジ・コーポレーション、(米)ゼットスケーラー、モンゴDB、マーベル・テクノロジー

- 3月6日(木):泉州電業、積水ハウス、ロック・フィールド、カナモト、(米)コストコホールセール、ブロードコム

- 3月7日(金):アイル、アスカネット、エターナルホスピタリティグループ、クミアイ化学工業、日本スキー場開発、日本ハウスホールディングス、日本駐車場開発

■主要イベントの予定

- 3月3日(月):

・09:30 auじぶん銀行日本製造業PMI (2月)、 16:00日銀債券市場サーベイ(2月調査)

・米セントルイス連銀総裁が講演、国際原子力機関(IAEA)定例理事会(ウィーン、7日まで)、核兵器禁止条約の第3回締約国会議(米ニューヨーク国連本部、7日まで)、モバイル見本市「モバイル・ワールド・コングレス(MWC)バルセロナ」(6日まで)

・米自動車販売(2月)、米建設支出(1月)、米ISM製造業景況指数(2月)、ユーロ圏製造業PMI(2月)、ユーロ圏CPI(2月)、中国財新製造業PMI(2月)

- 3月4日(火):

・08:30 失業率・有効求人倍率(1月)、08:50 法人企業統計(4Q)、08:50マネタリーベース(2月)、14:00 消費者態度指数(2月)

・トランプ米大統領の議会演説、米リッチモンド連銀総裁とニューヨーク連銀総裁が講演

・ユーロ圏失業率(1月)、南アGDP(4Q)

- 3月5日(水):

・09:30 auじぶん銀行日本サービス業・日本複合PMI (2月)、10:30 内田日銀副総裁が静岡県金融経済懇談会で講演(14:00 記者会見)

・中で、全国人民代表大会(全人代)が開幕(北京)、米地区連銀経済報告(ベージュブック)公表

・米ADP雇用統計(2月)、米耐久財受注(1月)、米ISM非製造業総合景況指数 (2月)、米製造業受注(1月)、ユーロ圏サービス業・総合PMI(2月)、ユーロ圏 PPI(1月)、中国財新サービス業・総合PMI(2月)、 豪GDP(4Q)、韓国GDP(4Q)

- 3月6日(木):

・財務省は30年利付国債入札、連合が25年春闘での要求集計結果、08:50 対外・対内証券投資 (2月23日-3月1日)、11:00 東京オフィス空室率 (2月)

・米アトランタ連銀総裁が講演、ECBが政策金利発表&ラガルド総裁記者会見、EU特別首脳会議(ブリュッセル)、トルコ中銀が政策金利発表

・ 米新規失業保険申請件数(3月1日終了週)、米貿易収支(1月)、米卸売在庫(1月)、米非農業部門労働生産性(4Q確報値)、ユーロ圏小売売上高(1月)

- 3月7日(金):

・米ニューヨーク連銀総裁がパネル討論会に参加、ECB総裁国際女性デーのイベントに参加、音楽・映画・テクノロジー等の複合イベント「サウス・バイ・サウスウエスト(SXSW)」(米テキサス州オースティン、15日まで)

・米雇用統計(2月) 米消費者信用残高(1月)、ユーロ圏GDP(4Q)、独製造業受注(1月)、中国外貨準備高(2月)、ブラジルGDP(4Q)

- 3月8日(土):

・国際女性デー

・米夏時間開始、 中国CPI・PPI (2月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

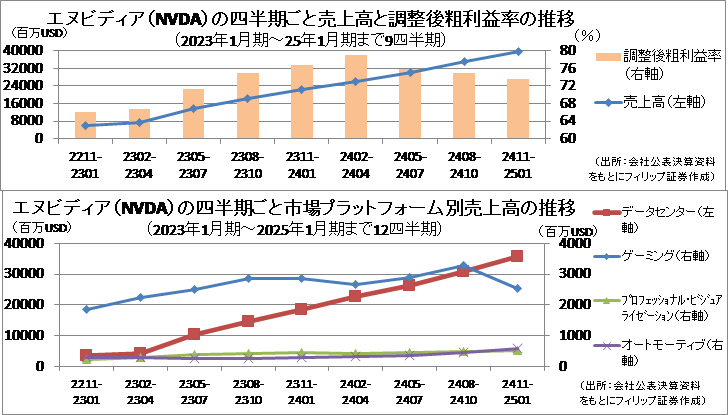

■エヌビディアの11-1月期決算評価

米半導体大手エヌビディア(NVDA)が2/26に発表した2024年11月-2025年1月期決算は売上高・純利益ともに市場予想を上回った。さらに、2025年2-4月期の売上高見通しも市場予想を上回った。データセンター部門は前年同期比93%増収で売上比率が約9割を占めた。AI(人工知能)半導体の需要が引き続き拡大すると見られる中で主力の新型AI半導体「ブラックウェル」の売上が約110億USDに上った。

高性能なAI半導体の生産を拡大することは必ずしも株価にプラスとは限らない。非GAAPの調整後粗利益率は24年2-4月期をピークに3四半期連続で前四半期比マイナス。中国のDeepSeekが高性能AIを低コストで開発したことでAI開発に必要な半導体が想定より少なくなる可能性があり、今後の利益率低下が懸念される。

【エヌビディアの11-1月決算評価~高性能AI半導体の利益率への影響懸念】

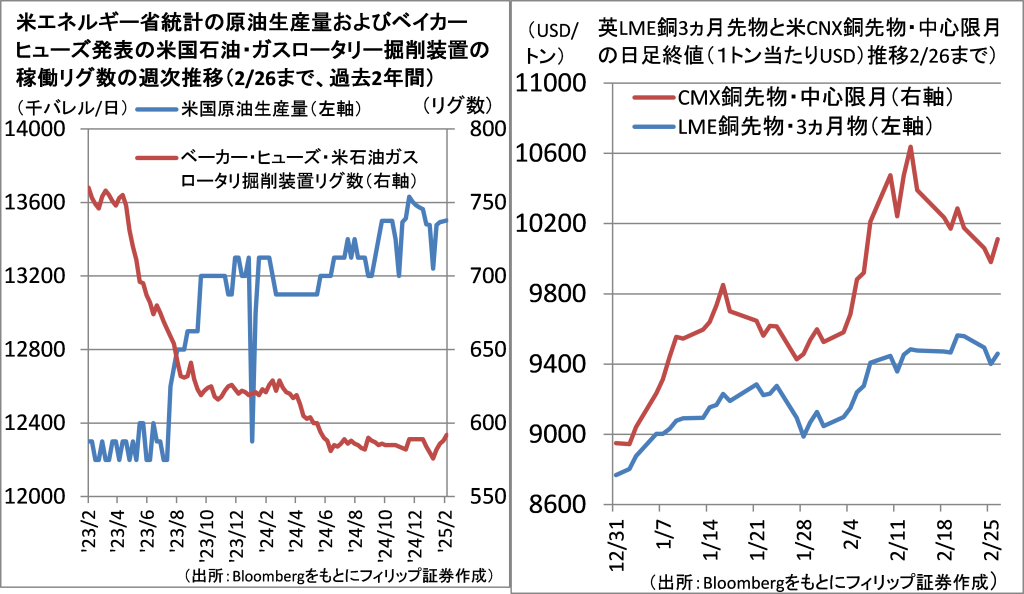

■トランプ政策と原油生産・銅価格差

米国政府は3/12から米国が輸入する鉄鋼・アルミ製品に25%の追加関税を課すとしている。2/25には銅にも追加関税をかけるための大統領令に署名し、実態調査をするよう米商務省に指示した。銅は3/12からの関税発動には入らなかったものの、次の対象になりかねないとの懸念から1月下旬以降、先物価格が上昇を加速。2/13に中心限月価格が1ポンド当たり4.778USD(1トン当たり1万500USD程度)まで上昇し、関税リスクが米国の銅価格の上乗せ分に織り込まれて銅の国際指標である英LME3ヵ月先物との価格差が1トン当たり1000ドル強まで拡大した。

化石燃料増産を目指すエネルギー政策に関し、ベーカー・ヒューズの2/21までの週の国内石油・天然ガス掘削リグ稼働数が昨年6月以来の高水準を記録した。

【トランプ政策と原油生産・銅価格差~「ドリル・ベイビー・ドリル」と銅割増金】

■日経累進高配当株指数の29銘柄

3月権利付き最終売買日(27日)に向け、高配当利回り銘柄が注目されやすい時期が来ている。2023年6月末から公表が開始された「日経累進高配当株指数(愛称:しっかりインカム)」は、実績ベースで減配せず増配か配当維持(累進配当)を10年以上続ける銘柄のうち、日経の予想配当に基づく配当利回りが高い順に概ね30銘柄で構成され、年1回定期見直し、6月末に入れ替えとされる。

予想低PER(株価収益率)、低PBR(株価純資産倍率)銘柄が揃っている中でも、日本エスコン(8892)が中部電力(9502)の子会社であるほか、住友精化(4008)とイーグル工業(6486)はそれぞれ、住友化学(4005)とNOK(7240)が約3割を保有する。資本再編の可能性からも投資の好機と見る余地もあるだろう。

【日経累進高配当株指数の29銘柄~予想低PER・低PBR・予想高配当利回り】

■銘柄ピックアップ

ツムラ(4540)

4293 円(2/28終値)

・1893年に婦人薬中将湯の津村順天堂を創業。医薬品事業を日本・中国・ラオス・米国で展開。医療用漢方薬で国内シェア8割超。高齢者、がん支持療法、女性関連の3領域を重点に市場深耕。

・2/6発表の2025/3期9M(4-12月)は、売上高が前年同期比18.1%増の1367億円、営業利益が同69.1%増の323億円。売上比率86%を占める医療用漢方製剤129処方が同21%増収。不採算品の再算定適用により、育薬5処方のうち大建中湯が50%増、抑肝散が48%増、牛車腎気丸が51%増。

・通期会社計画は、売上高を前期比20.9%増の1823億円(従来計画1850億円)に下方修正の一報、営業利益を同99.8%増の400億円(同395億円)へ上方修正。年間配当は同51円増配の136円で据え置いた。医療用漢方製剤は4月上旬までに全品目の限定出荷が解除される見通し。医療技術の進歩に伴い先端外科手術の難易度が上がるにつれて漢方の重要性が再認識されつつある。

イーグル工業(6486)

2058 円 (2/28終値)

・1964年にNOK(7240)と米EG&Gシーロールとの合弁会社として設立。メカニカルシール(軸封装置)、特殊バルブおよびその他密閉装置関連製品の製造・販売等を行う。NOKが29.77%を保有。

・2/5発表の2025/3期9M(4‐12月)は、売上高が前年同期比0.2%増の1253億円、営業利益が同15.0%増の68億円。5事業のうち売上比率52%の「自動車・建設機械業界向け」が減収減益だったものの、「一般産業機械業界向け」、「舶用業界向け」、「航空宇宙業界向け」がそれぞれ増収増益。

・通期会社計画は、売上高が前期比横ばいの1670億円、営業利益が同3.6%増の84億円、年間配当が同20円増配の100円。同社は日経累進高配当株指数の構成銘柄。筆頭株主であるNOKとは相互連携で事業展開を行う中でNOKもイーグル工業と同様に低PBR(株価純資産倍率)状態にある。資本や事業の再編を伴う踏み込んだ相互連携の余地もある。宇宙関連銘柄として要注目だろう。

住友商事(8053)

3354 円(2/28終値)

・1919年設立。住友系で5大総合商社の一角を占める。金属、輸送機・建機、インフラ、メディア・デジタル、生活・不動産、資源・化学品の6事業を営む。油井管等の鋼管、CATV等メディアに強み。

・2/4発表の2025/3期9M(4-12月)は、収益が前年同期比5.0%増の5兆3197億円、純利益が同3.1%増の4164億円。自動車流通販売や海外発電が伸びた。純利益のうち「資源」がアルミ価格上昇により同4%増の860億円、「非資源」が不動産・リース・海外発電の寄与により同24%増の3020億円。

・通期会社計画を上方修正。当期利益を前期比44.9%増の5600億円(従来計画5300億円)とした。年間配当は同5円増配の130円で据え置いた。米投資家バフェット氏が率いるバークシャー・ハサウェイが2/22、日本の総合商社株を買い増す意欲を示した。同社はウクライナ現法を有する総合商社3社(同社、伊藤忠商事、三菱商事)の中でも幅広い事業をカバー。復興需要の恩恵が期待される。

日本取引所グループ(8697)

1577.5 円 (2/28終値)

・東京証券取引所Gと大阪証券取引所の合併により持株会社として2013年に設立。傘下の大阪取引所は、2020年7月に東京商品取引所から貴金属など商品先物が移管されて総合取引所となった。

・1/30発表の2025/3期9M(4-12月)は、営業収益が前年同期比8.9%増の1215億円、営業利益が同5.1%増の694億円。収益内訳は、取引関連が9%増の487億円、清算関連が8%増の259億円、上場関連が11%増の123億円、情報関連が8%増の239億円、その他営業収益が9%増の105億円。

・通期会社計画は、営業収益が前期比4.0%増の1590億円、営業利益が同1.7%減の860億円、株式分割の影響考慮後の年間普通配当が同2円減配の33.5円。9Mの取引料(取引関連収益)のうち現物が前年同期比17%増の325億円に対し、デリバティブ(金融とコモディティの合計)が同11%減の82億円。不確実性が高まる経済情勢のもと、デリバティブによるヘッジ取引需要増が見込まれる。

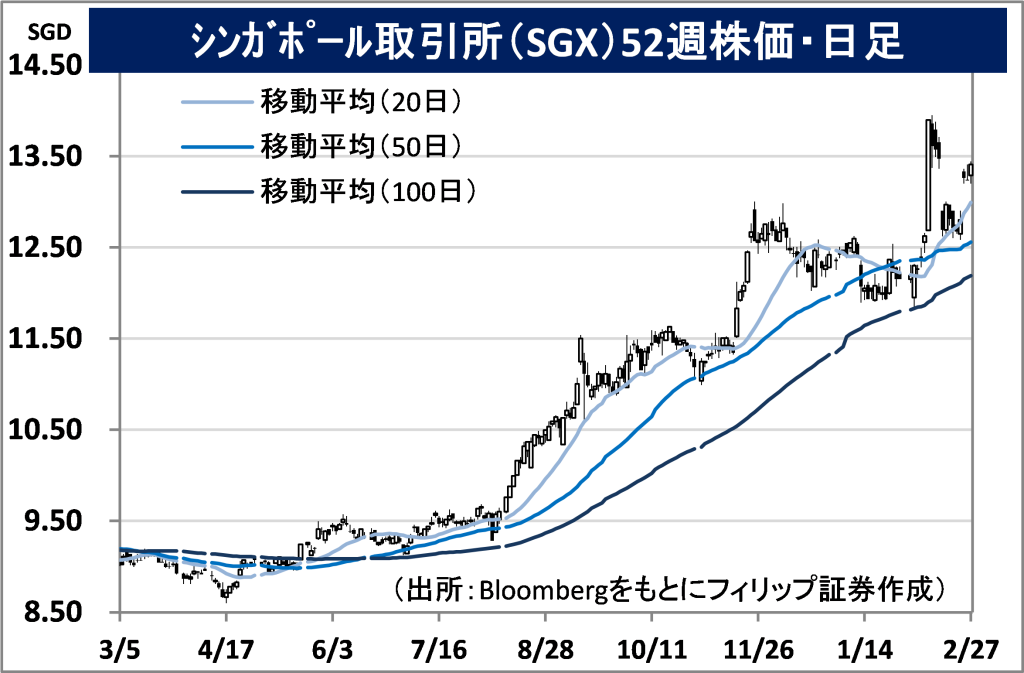

シンガポール取引所(SGX)

市場:シンガポール 13.41 SGD (2/27終値)

・1999年設立の証券取引所および清算機関。中国、日本、インドほか株価指数デリバティブ取引に係る流動性の高いオフショア市場提供に加え、コモディティや通貨のデリバティブ取引も取り扱う。

・2/6発表の2025/6期1H(7-12月)は、営業収益が前年同期比15.6%増の6.46億SGD、一時的要因の影響を除く調整後EBITDAが同23.9%増の4.26億SGD。コモディティ、通貨、株価指数などのデリバティブ取引や店頭FX取引が拡大。総費用の対営業収益比率が同4.1ポイント低下の34.2%へ改善。

・通期会社計画は、総費用が前期比2-4%増、資本的支出が70-75百万SGD。それぞれレンジ下限へと見通しを更新し、業績上振れの可能性が出てきている。中国関連ではFTSE中国A50先物、米ドル人民元先物、鉄鉱石先物・海上運賃先物、インド関連ではNSE(ナショナル取引所)とのクロスボーダー取引を背景にGIFT Nifty指数や個別株先物、米ドルインドルピー先物がそれぞれ有望だろう。

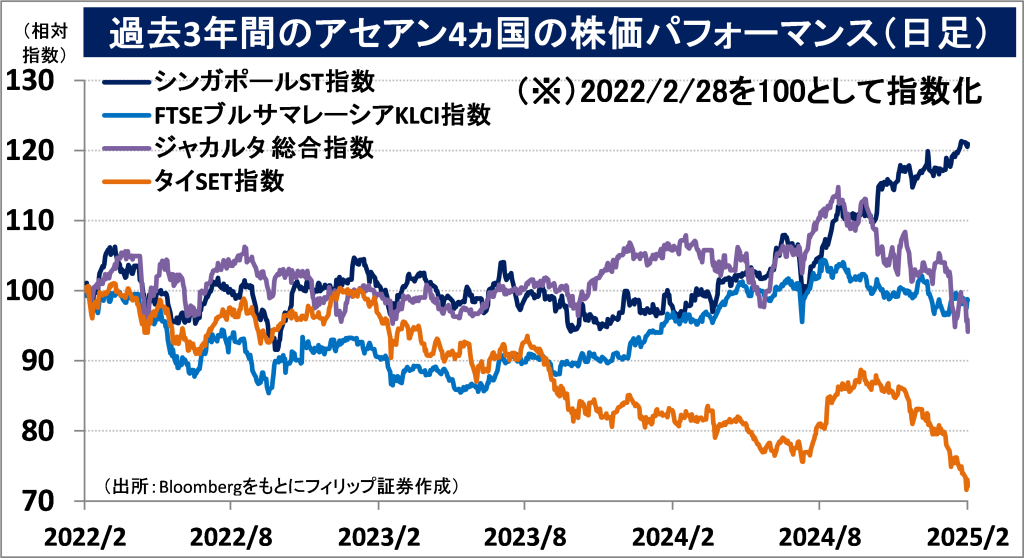

■アセアン株式ウィークリーストラテジー

(3/3号「シンガポールの大胆な株式市場活性化策」)

中央銀行に相当するシンガポール金融通貨庁(MAS)は2/21、株式市場の活性化策を発表。SGX上場株式に投資するファンドに50億SGDを投資するという内容で、優遇税制も打ち出した。同国に拠点があれば外資ファンドも対象となる。指数採用の大企業だけでなく中小銘柄にも幅広く投資すること、外部の投資家から資金を集めることなどを条件としており、MASが募集主体となり、年後半までに対象を決定する予定だ。優遇税制は、新規上場企業に対し、プライマリー上場には法人税の20%、セカンダリー上場には法人税の10%を5年間にわたり還付する。資産運用会社に対しては、SGX上場株に運用残高の3割以上を投資するファンドから得る収入の所得税を控除する。SGXにとってはIPOの低迷が経営課題であり、IPOを活性化し、市場競争力を高めることができるか注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。