【投資戦略ウィークリー 2025年1月27日号(2025年1月24日作成)】”米トランプ大統領とともに株価の乱高下も復活の兆し”

■米トランプ大統領とともに株価の乱高下も復活の兆し

- トランプ大統領が戻ってきた。1/20の就任初日より、貿易関税問題を中心に混沌として一貫性を欠くメッセージを発信、世界の市場に乱高下をもたらしている。デリバティブ取引を用いて神経質にヘッジ取引の売り買いを繰り返す投資家が増え、取引所の収益に追い風となる可能性がある一方、投資家は短期的なニュースに振り回されないことが大事だろう。持続可能性の高い需要が期待されるれる分野、本質的価値に対して割安に放置された銘柄にフォーカスする投資姿勢が求められる。

- 1/24午後、日銀が金融政策決定会合で政策金利である無担保コール翌日物金利の誘導目標を25%から0.5%に引き上げた。日銀はあわせて公表した「経済・物価情報の展望(展望レポート)」で26年度までの物価見通しを前回の3ヵ月前から軒並み引き上げた。そのため、24日の午後の日経平均株価は上値が重い展開となった。特に銀行株では、政策金利が年内に1%まで引き上げられるかどうかが焦点だろう。景気に影響を与えないとみなされる「中立金利」の下限が1%とみなされるなか、既に市場は政策金利が来年に1%へ到達することを織り込んでいるようだ。

- 日銀の利上げは企業業績への悪影響や住宅ローン金利負担に悪影響を与える一方、年金収入や預貯金に依存する高齢者にとっては朗報だ。利息収入の増加が高齢者層を中心に消費を押し上げる可能性もある。また、連合(日本労働組合総連合会)が今年の「春闘」で昨年と同様の5%以上の賃上げを目指していることも明るい材料だ。小売りや消費関連銘柄は、訪日外国人観光客によるインバウンド消費と相まって追い風となりそうだ。

- アジア拠点の投資ファンドであるPAGが今後3年程度で日本の不動産に約70億ドルを投じると報道されるなど、海外投資家による日本の不動産への注目度は高まっている。一方で、J-REIT(上場不動産投資信託)は、米国長期金利上昇を背景とした外国人投資家の売りを背景に、純資産(NAV)倍率が0倍を大幅に下回って低下する銘柄が相次ぐなど不人気な割安状態が続いている。足元の借入コスト上昇が緩やかなインフレに伴う将来の賃料引き上げにより相殺されると見込むならば、東証REIT指数の予想分配金利回り5%超えは魅力的な投資機会だろう。

- 株価がPBR(株価純資産倍率)0倍を下回ることは解散価値を下回ることを意味する。PBR0.4倍台のフジ・メディア・ホールディングス(4676)は、不動産売却によるキャッシュで解散価値に近い価格が期待できる可能性があるとして投資家の人気を集めている面もあり、低PBR銘柄がより一層注目される契機となりそうだ。(笹木)

本日号は、ヘルスケア&メディカル投資法人(3455)、住友精化(4008)、東邦チタニウム(5727)、富士電機(6504)、セルコムデジ(CDB)を取り上げた。

■主な企業決算の予定

- 1月27日(月):日東電工、コーエーテクモホールディングス、ファナック、日立建機、(米)AT&T

- 1月28日(火): 日本瓦斯、日清製粉グループ本社、(米)スターバックス、ゼネラル・モーターズ、パッカー、RTX、ロッキード・マーチン、ボーイング

- 1月29日(水):信越化学工業、四国電力、三井住友フィナンシャルグループ、マキタ、ジャフコグループ、サイバーエージェント 、キヤノンマーケティングジャパン、カプコン、アドバンテスト、MARUWA、(米)IBM、テスラ、ラムリサーチ、メタ・プラットフォームズ、マイクロソフト、TモバイルUS、オートマチック・データ・プロセシング(ADP)、ダナハー、ゼネラル・ダイナミクス、ASMLホールディング

- 1月30日(木): 野村不動産ホールディングス、野村総合研究所、北陸電力、武田薬品工業、富士電機、日野自動車、日本電気、日本取引所グループ、日本M&Aセンターホールディングス、南海電気鉄道、東邦瓦斯、東京電力ホールディングス、中外製薬、積水化学工業、新光電気工業、小糸製作所、メイテックグループホールディングス、ヒューリック、ネットワンシステムズ、トプコン、キヤノン、オリエンタルランド、アンリツ、(米)アップル、KLA、ビザ、インテル、アトラシアン、ベーカー・ヒューズ、キャタピラー、ダウ、コムキャスト、サーモフィッシャーサイエンティフィック、ローパー・テクノロジーズ、マスターカード、アルトリア・グループ、ユナイテッド・パーセル・サービス(UPS)

- 1月31日(金): 北海道電力、豊田通商、豊田自動織機、豊田合成、富士通、日立製作所、日本特殊陶業、日本精工、日本碍子、日本ハム、日本ゼオン、東洋水産、東北電力、東京瓦斯、電源開発、中国電力、第一三共、大和証券グループ本社、大和工業、大同特殊鋼、大東建託、西日本旅客鉄道、清水建設、小松製作所、商船三井、七十七銀行、山九、三和ホールディングス、三菱倉庫、三井住友トラストグループ、九電工、九州電力、京都フィナンシャルグループ、京成電鉄、関電工、関西電力、塩野義製薬、因幡電機産業、レーザーテック、りそなホールディングス、ミスミグループ本社、トヨタ紡織、トクヤマ、デンソー、ソシオネクスト、セイコーエプソン、スタンレー電気、ジェイテクト、コナミグループ、きんでん、キーエンス、エス・エム・エス、アルプスアルパイン、アマノ、アズワン、アコム、アイシン、アイカ工業、ZOZO、TOTO、TDK、SCSK、SCREENホールディングス、NSD、MonotaRO、LIXIL、(米)パランティア・テクノロジーズ、NXPセミコンダクターズ、アイデックスラボラトリーズ、チャーター・コミュニケーションズ、コルゲート・パルモリーブ、エクソンモービル、アッヴィ、シェブロン

■主要イベントの予定

- 1月27日(月):

・衆院本会議で代表質問、14:00 景気先行CI指数・一致指数(11月)

・ECB総裁がブダペストで開催される会議でオンライン講演、EU外相理事会(ブリュッセル)

・米新築住宅販売件数(12月)、 独IFO企業景況感指数(1月)、中国工業利益(12月)、中国製造業・非製造業PMI(1月)

- 1月28日(火):

・ 日銀の国債買い入れオペ、午前に参院・午後に衆院の本会議で代表質問、08:50 企業向けサービス価格指数(12月)、14:00 (日銀)基調的なインフレ率を捕捉するための指標、15:00 工作機械受注(12月)、15:30 経団連会長会見

・米FOMC (29日まで)、中国本土市場が春節(旧正月)連休で休場 (2月5日に取引再開)

・米耐久財受注(12月)、米主要20都市住宅価格指数(11月)、米FHFA住宅価格指数(11月)、米消費者信頼感指数(1月)

- 1月29日(水):

・5年クライメート・トランジション利付国債入札、08:50 日銀金融政策決定会合議事要旨(12月18・19日分)および日銀金融政策決定会合議事録(2014年7-12月開催分)、10:00 JCCP国際シンポジウム(オークラプレステージタワー)、14:00 消費者態度指数(1月)、参院本会議で代表質問

・米FOMC最終日・声明発表&パウエルFRB議長記者会見、 スウェーデン中銀とブラジル中銀が政策金利発表、香港休場(31日まで)

・米卸売在庫(12月)、ユーロ圏マネーサプライ(12月)、豪CPI(4Q)

- 1月30日(木):

・日銀の国債買い入れオペ、08:50 対外・対内証券投資 (1月19-25日)、15:00 氷見野日銀副総裁が一橋大学政策フォーラムで講演、15:30 日本取引所グループの山道CEO定例会見、17:00 日銀国債買い入れ日程(2月)

・ECBが政策金利発表&ラガルド総裁記者会見、南ア中銀が政策金利発表

・米GDP(4Q、速報値)、米新規失業保険申請件数(25日終了週)、米中古住宅販売成約指数(12月)、ユーロ圏GDP(4Q、速報値)、ユーロ圏景況感指数(1月)、ユーロ圏消費者信頼感指数(1月)、ユーロ圏失業率(12月)、独GDP(4Q)

- 1月31日(金):

・財務省が2年利付国債入札、08:30 東京CPI(1月)、08:30 失業率・有効求人倍率(12月)、08:50 小売売上高・ 百貨店・スーパー売上高(12月)、08:50 鉱工業生産(12月)、09:30 経団連労使フォーラム、14:00 住宅着工件数・住宅着工戸数(12月)

・ECBによるユーロ圏CPI予想 (12月)、米雇用コスト指数(4Q)、 米個人所得・支出(12月)、米個人消費支出(PCE)価格指数(12月)、 独失業率(1月)、独CPI(1月)

- 2月2日(日):

・米グラミー賞授賞式

(Bloombergをもとにフィリップ証券作成)

本レポートは当社が取り扱っていない銘柄を含んでいます。

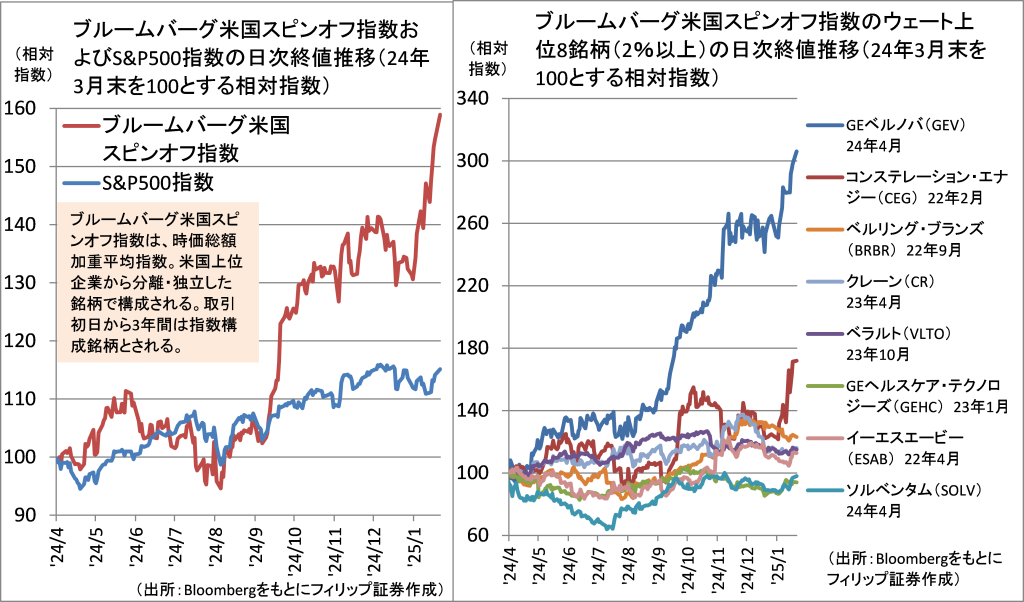

■米国株はスピンオフ銘柄に好機

米国市場でスピンオフへの注目が高まっている。旧ゼネラル・エレクトリックから昨年4月にスピンオフしたGEベルノバ(GEV)の株価は目覚ましい上昇を示し、同銘柄がウェートの約3割を占めるブルームバーグ米国スピンオフ指数も昨年はS&P500指数を大きくアウトパフォームした。

スピンオフは、特定の事業や完全子会社を切り出して独立し、新会社として立ち上げる事業再編手法の一つ。新企業と元の企業との資本関係が切れることなく継続し、スピンオフによって切り離された会社の株式は元の会社の株主に分配される。トランプ政権の政策を巡る思惑で米国株式市場の変動性が高まりやすい中で、マクロ環境に影響されることなく企業価値が高まるかどうかに焦点を絞り、スピンオフ銘柄に注目することは有効だろう。

【米国株はスピンオフ銘柄に好機~「トランプ2.0相場」に左右されにくい投資】

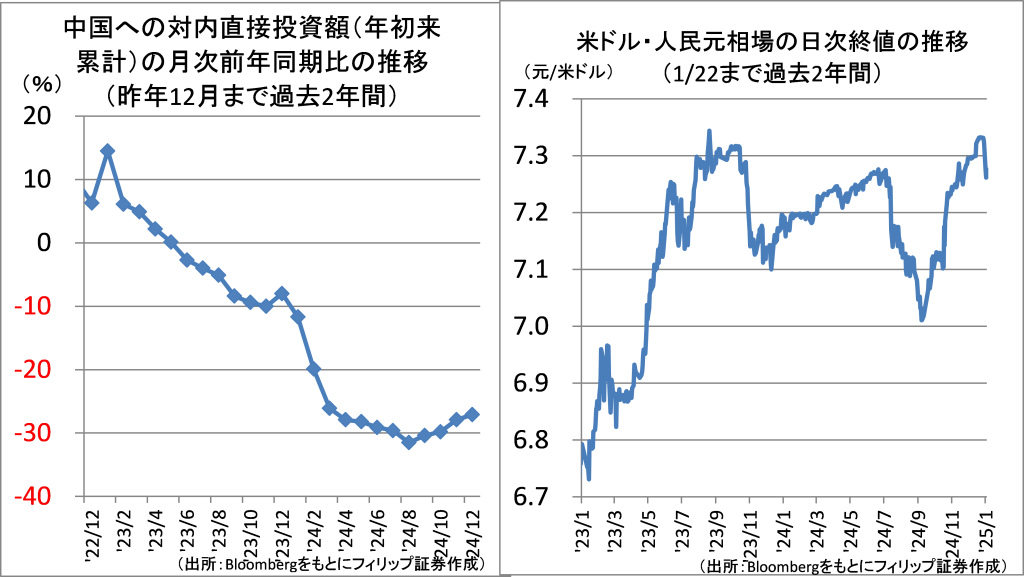

■中国の対内直接投資は減退続く

中国では対内直接投資の流入が成長の原動力となってきたが、2023年半ば以降にマイナス(流出超過)となって以降、工場新設など新規投資分が撤退や事業縮小に伴う資本の回収分を下回っていることを背景に、流出に歯止めがかからない。対中国投資意欲低下の背景として、従来は労働コスト上昇や中国経済の減速などが指摘されてきたが、新たに、①米中摩擦激化、②中国による安全保障関連法規制の強化が外資系企業の不安を喚起していることなどが挙げられる。

経済減速に対し財政支出とともに金融緩和に注力するも、人民元安により資本流出に拍車がかかっている。中国政府も出資比率規制の撤廃など外資政策の改善に乗り出しているものの、日本など海外投資に回る余地も考えられるだろう。

【中国の対内直接投資は減退続く~歯止めを志向も金融緩和で人民元安】

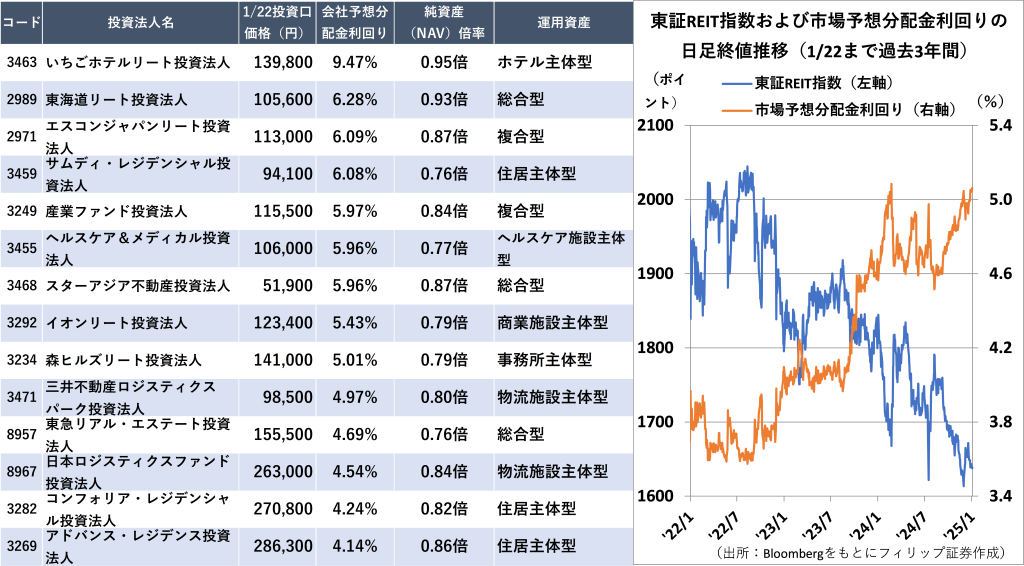

■J-REITは1月と7月決算月が多い

東証上場のJ-REIT(不動産投資信託)57銘柄のうち1月・7月決算期の銘柄は14銘柄と相対的に多い。借入れを伴う不動産投資であるため、金利上昇は投資口価格の下落要因となる。そのため、東証J-REIT指数が約3年半にわたり下落基調、予想分配金利回りが上昇基調を辿った。他方、金利上昇基調の中でもインフレ時には遅れて賃料に転嫁されることで分配金増加に繋がれば投資口価格の上昇に繋がる点は重要なポイントだろう。

J-REITは純利益のほぼ全部を分配金に回すことが税法上求められており、分配金が非課税となる新NISAでは、個別株の配当目的投資よりも優位性が高いと考えられる。個別株のPBR(株価純資産倍率)と同様の意味合いを持つNAV(純資産)倍率の1.0倍割れは好機だろう。

【J-REITは1月と7月決算月が多い~利益のほぼ全部を分配金に回す優位性】

■銘柄ピックアップ

ヘルスケア&メディカル投資法人(3455)

107000 円(1/24終値)

・介護医療事業を営むシップヘルスケアHDS(3360)に加え、三井住友銀行、NECキャピタルソリューションを主要スポンサーとするヘルスケア特化型J-REIT。2017年にJ-REITで初となる病院資産を取得。

・9/13発表の2024/7期(2-7月)は、営業収益が前期(2024/1期)比3.1%増の25.14億円、営業利益が同3.5%増の12.98億円、1口当たり分配金が同0.8%増の3261円(利益超過分配金を327円含む)。7月末の保有物件が同5件増の53件、稼働率100%。利益超過分配金は減価償却費の20%の方針。

・2025/1期(8-1月)会社計画は、営業収益が前期(2024/7期)比0.1%増の25.15億円、営業利益が同2.0%減の12.72億円、1口当たり分配金が同2.6%減の3175円。2025/7期まで含めた会社予想分配金利回り(1/23終値)が5.99%、株式のPBRに相当するNAV(純資産)倍率が0.76倍。7月末時点で有利子負債の対総資産比率(LTV)は49.9%、JCR(日本格付研究所)の長期発行体格付はA+だ。

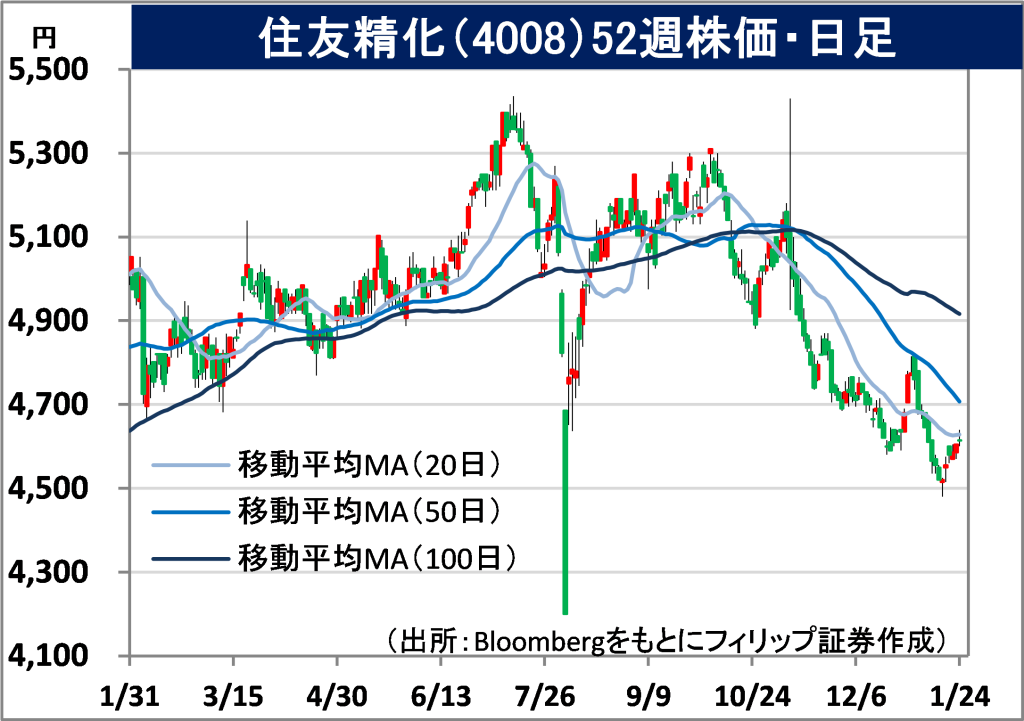

住友精化(4008)

4615 円 (1/24終値)

・1944年に住友化学(4005)と多木化学(4025)の共同出資で設立。現在は住友化学が約30%を保有。紙おむつ用等の「吸水性樹脂」、ポリマーやガス等の「機能マテリアル」の2事業を主に営む。

・11/11発表の2025/3期1H(4‐9月)は、売上高が前年同期比6.2%増の739億円、営業利益が同29.8%増の49億円。主力の吸水性樹脂は売上高が同10%増の572億円、営業利益が同26%増の34億円と堅調。機能マテリアルは売上高が同5%減の166億円も、営業利益が同44%増の14億円。

・通期会社計画は、売上高が前期比2.8%増の1470億円、営業利益が同4.9%増の100億円、年間配当が同横ばいの200円(配当性向37.8%)。1/23終値で市場予想PERが8.7倍、PBRが0.64倍、予想配当利回りが4.34%と、バリュー銘柄として見直し余地が高まる中で日本経済新聞が1/20、「同社が使用済み紙おむつの吸水材を再生する技術を開発した」と報道。住友化学の動向も要注目だろう。

東邦チタニウム(5727)

1082 円(1/24終値)

・1948年に創業後、1953年に金属チタンの製造・販売を開始。ENEOSホールディングス(5020)の子会社であるJX金属が50.31%を保有。主力の金属チタン事業のほか触媒事業、化学品事業を営む。

・11/8発表の2025/3期1H(4-9月)は、売上高が前年同期比19.5%増の437億円、営業利益が同3.1%増の24億円。金属チタン事業は、航空機向け、一般産業用途向け共に堅調に推移し、売上高が同20%増の328億円、営業利益が同149%増の32億円。半導体向け高純度チタン需要が回復。

・通期会社計画は、売上高が前期比21.5%増の953億円、営業利益が同1.3%増の57億円、年間普通配当が同5円減配の16円。親会社のJX金属は今年3-4月の上場を目指して東証プライム市場へ上場申請手続き中。JX金属は上場により時価総額7000億円を超え、半導体材料に経営資源を集中すると見込まれている。子会社である東邦チタニウムの資本・事業の再編に繋がる可能性もあるだろう。

富士電機(6504)

8042 円 (1/24終値)

・1923年に古河電気工業と独シーメンス社との資本・技術提携により設立。エネルギー(発電プラントや電源システム)、インダストリー(産業インフラ等)、半導体(パワー半導体)、食品流通が主な事業。

・10/31発表の2025/3期1HH(4-9月)は、売上高が前年同期比1.2%増の4973億円、営業利益が同15.3%増の403億円。エネルギーが1%増収、営業13%増益。食品流通が10%増収、営業61%増益。インダストリーは2%減収も、営業61%増益。半導体は売上高が横ばい、営業10%減益だった。

・通期会社計画を上方修正。営業利益を同5.1%増の1115億円(同1090億円)とした。売上高は前期比1.0%増の1兆1140億円と従来計画から据え置いた。年間配当は期末配当が未定(中間配当は同15円増配の75円)。同社は、地方創生の観点からも注目される地熱発電向け発電用タービンで世界首位。非常時の電力供給設備であるUPS(無停電電源)においてデータセンター向けで国内首位。

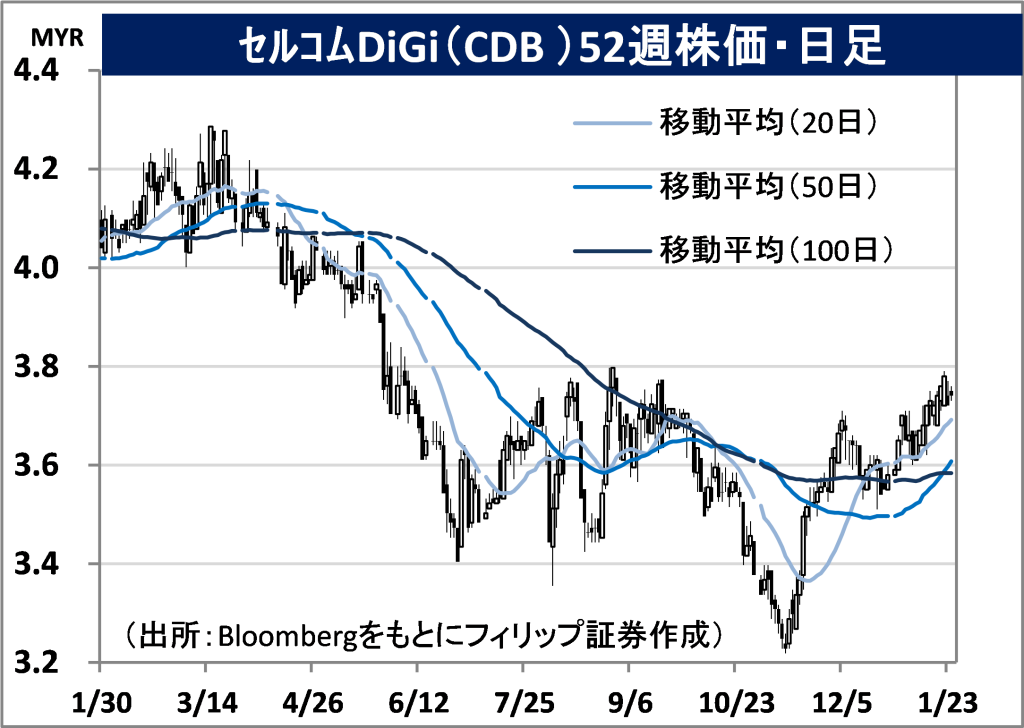

セルコムデジ(CDB)

市場:マレーシア 3.72 MYR (1/23終値)

・デジ・ドット・コム(ノルウェー通信事業者テレノール・グループが筆頭株主)とマレーシアのアシアタ・グループのマレーシア子会社が2022年11月末に経営統合。マレーシア最大の携帯通信会社。

・11/18発表の2024/12期3Q(7-9月)は、通信サービス収入が前年同期比0.9%増の26.89億MYR、EBIT((利払い前・税引き前利益)が同10.9%増の7.71億MYR。9月末合計加入者数が同34万6千人減の2025万人となったことが響き減収も、コスト効率化と合併シナジー効果等により利益率が向上。

・2024/12通期会社計画は、通信サービス収入を前期比横ばい~やや減少へ下方修正。デジ・ドット・コムとアシアタのマレーシア子会社統合のシナジー効果は通期会社計画(7億MYR)を上回り、27年度までに累計80億MYRの割引現在価値を新たな目標とした。昨年7月に最先端のAI(人工知能)体験をワンストップで提供するAI体験センター(AiX)をローンチ。成長の牽引役として期待される。

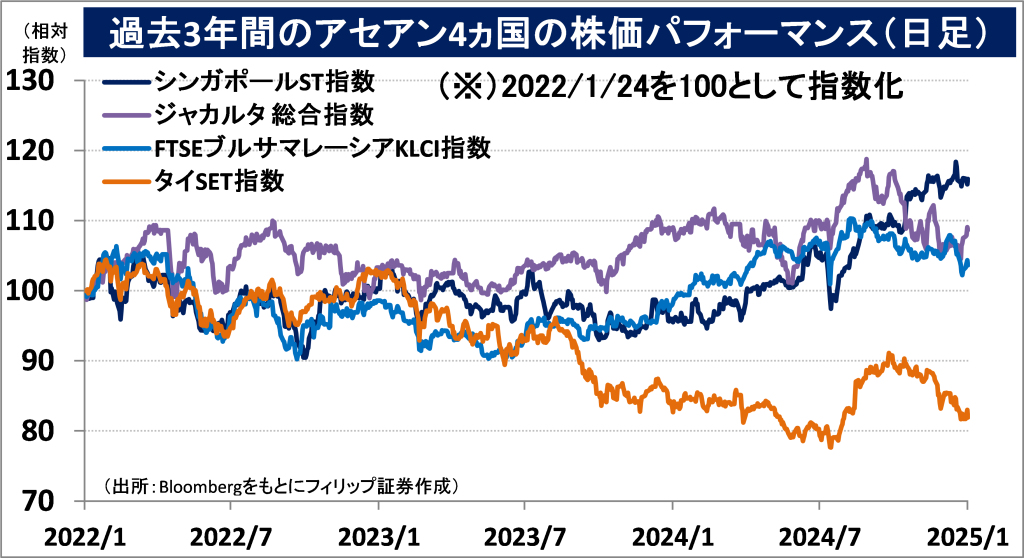

■アセアン株式ウィークリーストラテジー

(1/27号「アシアタはインドネシアでも子会社が統合」)

世界4位の契約数を誇るインドネシアで、携帯通信が3社に集約されることになった。国内3位のXLアシアタ(マレーシア通信大手アシアタ・グループの子会社)と4位のスマートフレン(大手財閥シナルマス・グループの傘下)が2025年前半に合併し、新社名を「XLスマート・テルコム・スジャトゥラ」とする予定だ。合併後の携帯通信契約数が約9400万件となり、国内シェアは約26%に高まる。インドネシアの通信業界は首位のテルコムセル(国営通信テルコム・インドネシアの傘下)がシェア約45%、2位のインドサット・オレドー・ハチソン(2022年にカタール系と香港系が合併)が約28%のシェアを占めている。インドネシアは国土が約1万7千の島で構成されることから通信網の構築コストが嵩む。3社に集約されることで価格競争が一服し、基地局などの重複解消から収益力の向上が期待される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。