投資戦略ウィークリー 2024年5月27日号(2024年5月24日作成)】”生成AIの新たな柱登場か、強まる債券市場の影響力”

■生成AIの新たな柱登場か、強まる債券市場の影響力

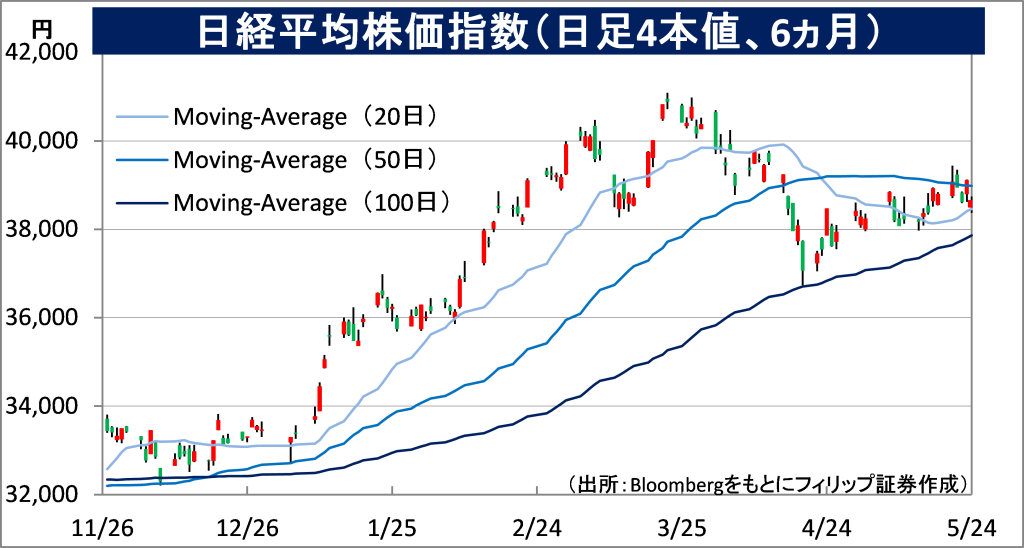

- 米半導体大手エヌビディア(NVDA)の2-4月期決算および5-7月期見通しは市場期待を上回り、発表翌日は同社株価が前日終値比10%近い大幅高となった。ところが、ダウ工業株30種平均は強い景気指標に伴う利下げ期待後退を受けて同605ドルの大幅安。日経平均株価も24日は売りに押された。高水準の信用倍率(信用買い残の売り残に対する倍率)など「祭りのあと」といえる需給悪化などの背景もあり、エヌビディアから波及して生成AI(人工知能)関連の幅広い買いをもたらす相場の再来は期待薄も、生成AI相場は銘柄が厳選される展開の中で持続すると見込まれよう。

- マイクロソフト(MSFT)が20日、生成AIの動作に最適化したパソコンを開発したと発表。データ処理が必要なAIを端末上で素早く動かす「エッジAI」が満を持して表に出てきそうだ。同パソコンは、スマホに強いクアルコム(QCOM)の技術が採用され、省電力性能に優れた、ソフトバンクグループ(9984)傘下の英アームホールディングス(ARM)の設計を使っている。エッジAIでは、電気機器を制御するための多くの機能が搭載された集積回路の電子部品である「マイコン」の重要性が高まりそうだ。ルネサスエレクトロニクス(6723)はマイコンで世界3位かつ首位に肉迫する。

- 他方、生成AIの活用がデータセンターか端末上かにかかわらず、半導体プロセスの微細化は必要。半導体製造装置のEUV(極端紫外線)マスクブランクスの検査装置で独占的地位を占めるレーザーテック(6920)などの重要性が変わるものではないだろう。

- 日銀は13日、残存5年超10年以下の国債買い入れオペ(公開市場操作)を減額。長期金利上昇に拍車をかけた。23日の同オペでは残存1年超3年以下の国債応札額が通知額に届かない「札割れ」が発生。投資家間で短い年限の国債を保有する需要が強かったとみられ、需給引き締まりとして債券買い(長期金利低下)から日経平均株価押し上げ要因となった。日銀は買い入れ予定額内の減額と、本格的な減額方針を区別する姿勢をとるものの、6月の決定会合への思惑を呼ぶ。31日の国債買い入れオペも注目される。長期金利上昇メリット銘柄で割安なものは投資好機だろう。

- 厚生労働省研究班が8日に発表した推計によれば、認知症患者は22年から30年に80万人増加し2040年には584万人。介護職員の賃上げ促進を打ち出すも人材不足は解消の見込みがない。医療・介護用ベッドのパラマウントベッドホールディングス(7817)によるAI活用の介護DX(デジタル変革)への取組みが注目されるほか介護関連の人材派遣企業への需要も高まりそうだ。(笹木)

5/27号は、エス・エム・エス(2175) 、ディジタルメディアプロフェッショナル(3652)、AGC(5201)、アニコムホールディングス(8715) 、キャピタランド・インベスト(CAPN) を取り上げた。

■主な企業決算の予定

- 5月27日(月):ダイドーグループホールディングス

- 5月29日(水): (米)セールスフォース

- 5月30日(木):(米)マーベル・テクノロジー、モンゴDB、ゼットスケーラー、コストコホールセール

- 5月31日(金): トリケミカル研究所、ACCESS

■主要イベントの予定

- 5月27日(月):

・09:00 日銀の植田総裁が日銀金融研究所主催の国際コンファランスで開会あいさつ、11:00 内田副総裁が基調講演、14:00 景気一致指数・先行CI指数 (3月)、月例経済報告(5月)

・米休場(メモリアルデー)、 英休場(バンクホリデー)、日中韓首脳会談(ソウル)、EU外相理事会(ブリュッセル)

・ 独IFO企業景況感指数 (5月)、中国工業利益 (4月)

- 5月28日(火):

・財務省の10年クライメート・トランジション利付国債入札、学びエイドが東証グロースに新規上場、米クリーブランド連銀総裁が日銀主催のイベントで講演(都内)、日銀がCP買い入れオペ、15:30 三菱重が中期経営計画発表、17:00 日本鉄鋼連盟会見、 7&iHDとウエルシアHD株主総会、08:50 企業向けサービス価格指数(4月)、14:00 日銀の基調的なインフレ率を捕捉するための指標

・米ミネアポリス連銀総裁がフォーラムでスピーチ(ロンドン)、米2年債と5年債入札、ECBのユーロ圏CPI予想、EU国防相理事会(ブリュッセル)、アイルランド・ノルウェー・スペインがパレスチナを国家として承認

・米主要20都市住宅価格指数 (3月)、米FHFA住宅価格指数 (3月)、米消費者信頼感指数(5月)

- 5月29日(水):

・10:30 日銀の安達審議委員が熊本県金融経済懇談会で講演、14:30 記者会見、14:30 日証協会長の定例会見、 三菱電機IRデー、14:00 消費者態度指数(5月)

・米ニューヨーク連銀総裁が討論会に参加、米地区連銀経済報告(ベージュブック)、米7年債入札、南ア総選挙

・ユーロ圏マネーサプライ (4月)、独CPI (5月)

- 5月30日(木):

・財務省2年利付国債入札、 国内自動車各社が4月の世界販売・生産実績発表、ソニーG事業説明会(31日まで)、 08:50 対外・対内証券投資 (5月19 – 25日)

・米ニューヨーク連銀総裁と 米ダラス連銀総裁が講演、南ア中銀が政策金利発表

・米GDP (1Q)、 米卸売在庫 (4月)、米新規失業保険申請件数 (25日終了週)、米中古住宅販売成約指数(4月)、ユーロ圏失業率(4月)、ユーロ圏消費者信頼感指数 (5月)、ユーロ圏景況感指数(5月)、台湾GDP(1Q)

- 5月31日(金):

・財務省の国庫短期証券(3カ月)入札、日銀の国債買い入れオペ、残存3-5年、17:00 日銀国債買い入れ日程(6月)、16:30 経団連会見、ソフトバンクGが5500億円の個人向け債の発行利率を決定、08:30 東京CPI(5月)、08:30 完全失業率 ・有効求人倍率 (4月)08:50 鉱工業生産(4月)、08:50 小売売上高(4月)、08:50 百貨店・スーパー売上高(4月)、14:00 住宅着工件数・戸数(4月)、19:00 外国為替平衡操作の実施状況 (4月26日-5月29日)

・米アトランタ連銀総裁が大学の卒業式でスピーチ、アジア安全保障会議(シャングリラ会合、シンガポール、6月2日まで)

・米個人支出・所得 (4月)、 米PCE価格指数 (4月)、 ユーロ圏CPI (5月)、中国製造業・非製造業PMI (5月)、インドGDP (1Q)

- 6月1-2日(土・日):

・アイスランド大統領選、OPECプラス閣僚級会合(ウィーン)、インド総選挙投票終了・4日開票、メキシコ大統領・議会選挙

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

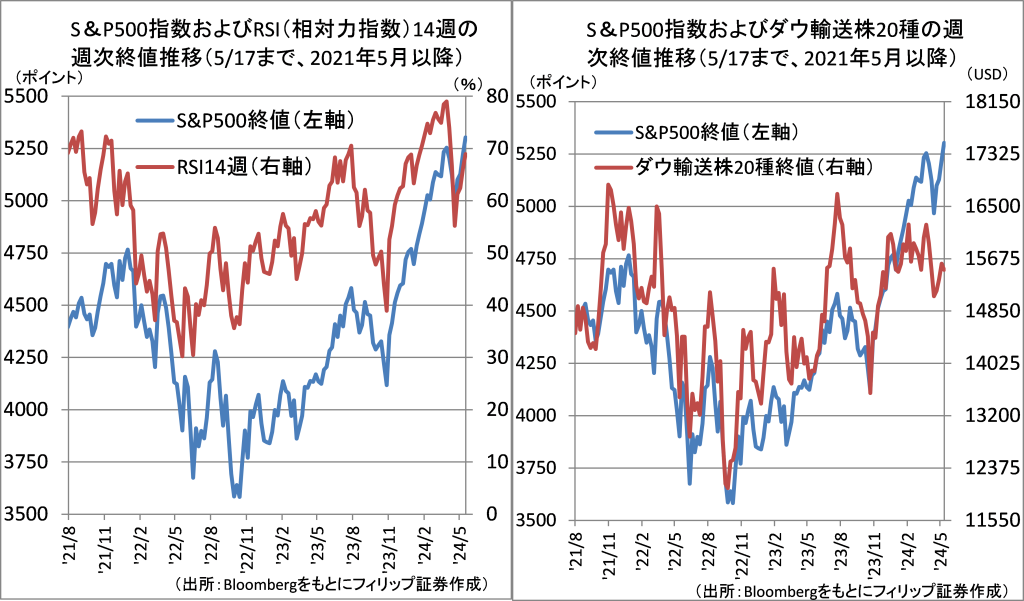

■米国株転機示唆する2つの逆行

米国株は主要株価指数が足元で史上最高値を更新。米国株に短期的な天井(相場転機)リスクは無いのだろうか?「天井リスク」の当たりをつけるテクニカル分析手法として買われ過ぎか売られ過ぎか判断する「相対力指数(RSI)」を使う場合がある。RSIは直近一定期間における終値ベース上昇幅の合計を、その一定期間の上昇幅と下落幅との合計で割った割合のこと。

S&P500指数の週足終値における14週RSIを見ると2021年後半から22年初にかけて上昇もRSI(14週)が切り下がった。このような株価とRSIの逆行現象は「逆行現象」と呼ばれ相場の転機となりやすい。足元もその兆しが見える。また、S&P500とダウ輸送株20種の週次終値の関係も足元で同様にこの逆行現象が明確化している。脆弱感が強まる中での高値更新といえよう。

【米国株転機示唆する2つの逆行~高値更新も強気サインにあらず要警戒】

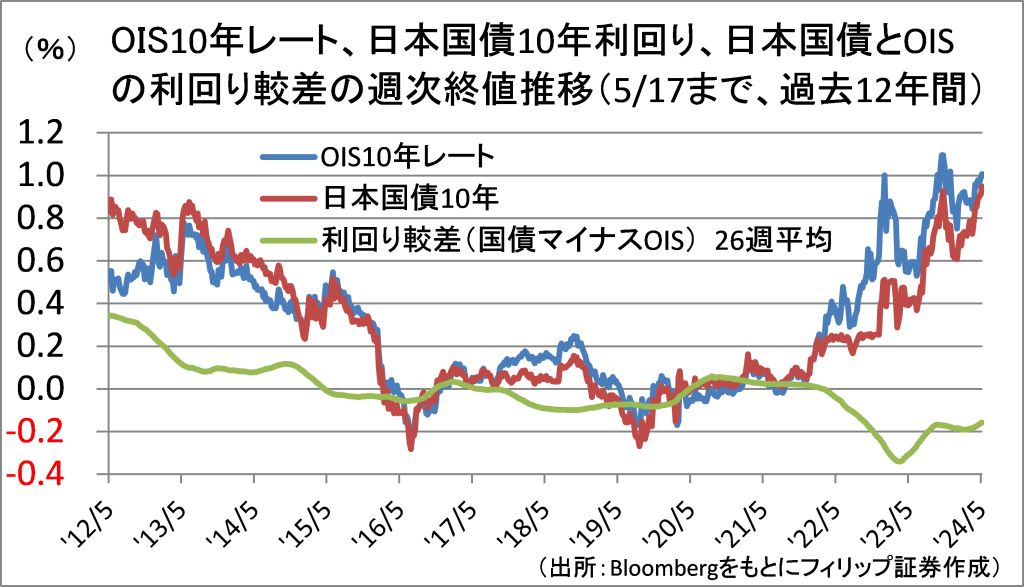

■OIS(オーバーナイト・インデックス・スワップ)

金利スワップ取引の一種として、無担保コール翌日物の加重平均値と固定金利の交換であるOIS(オーバーナイト・インデックス・スワップ)がある。店頭デリバティブ取引で取引相手の信用リスク軽減のため担保を用いる場合にはOISレートを無リスク金利として用いることが一般的であり、同一期間の国債利回りとOISレートの較差を実務上、国債の財政リスクに係るリスク・プレミアムと見る向きもあるようだ。

OISの10年物金利は「影の長期金利」とも言える。OIS10年レートは、昨年10月末にまだ10年国債利回りが0.8%台の時に既に1%を超えて1.1%近辺に達していた。足元で国債利回りの方がOISレートより低く財政リスクへの懸念が薄らぐ中でマイナス・スプレッド拡大時は債券(先物)売りの好機という見方もできそうだ。

【OIS(オーバーナイト・インデックス・スワップ)~国債利回りとの差は国債リスク・プレミアム】

■利上げは消費にプラスの可能性

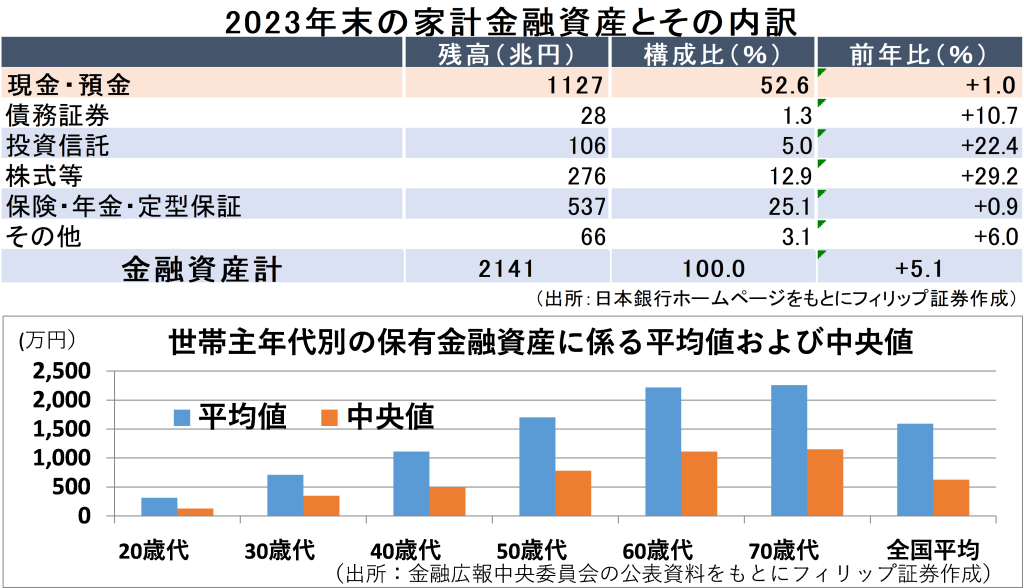

国債買入れ額減額など日銀の金融緩和修正への思惑が強まっている。追加利上げの景気へのマイナス面および住宅ローン金利上昇など消費者生活への負の影響が強調されやすい一方、氷見野副総裁は昨年12/6、「貯蓄超過主体である家計部門は総じてみれば収支が改善するのではないか」と述べていた。

日銀の資金循環統計によれば昨年末の家計の個人金融資産は2141兆円、うち現金・預金が1127兆円である。ほぼゼロの金利で眠っていると仮定すれば0.5%の金利で5.6兆円が生み出される。「長生きリスク」に備えて元本取り崩しまで踏み切れない高齢者層も仮に2000万円の貯蓄に0.5%の金利が付けば利息は税引後で年約8万円。6月実施の定額減税より「コスパ」上もお得な面があろう。

【利上げは消費にプラスの可能性~長生きリスクで元本崩せず、利息で消費】

■銘柄ピックアップ

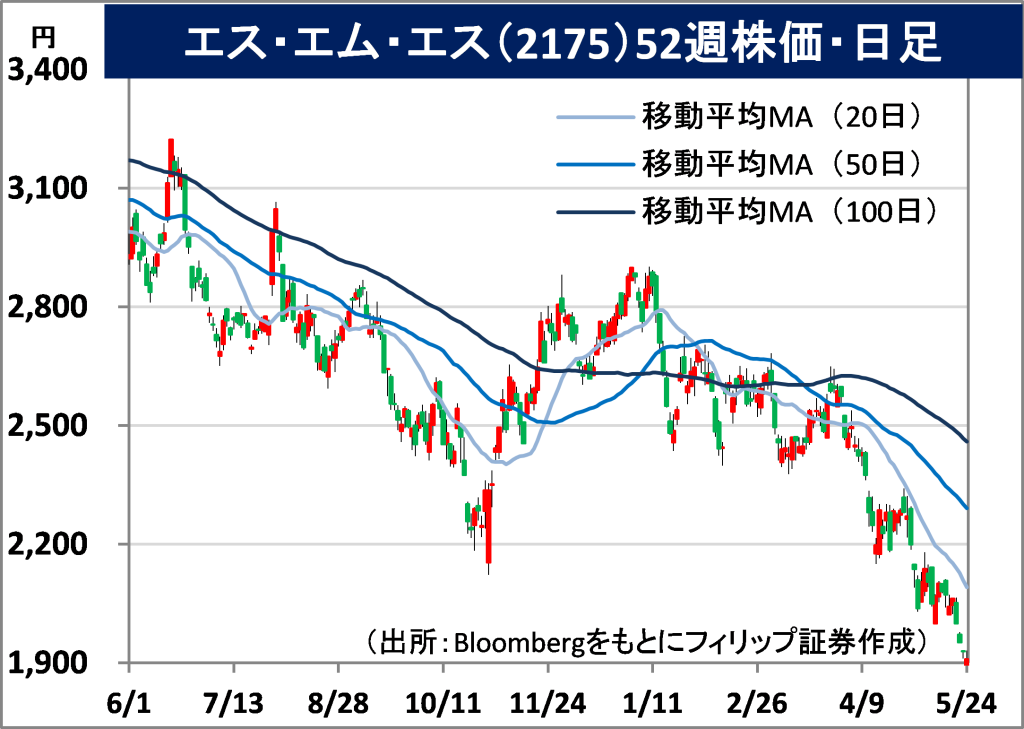

エス・エム・エス(2175)

1909 円(5/24終値)

・2003年設立の介護・医療業界向け人材紹介サービス最大手。主に事業者向けキャリア関連事業の「キャリア分野」、介護事業者向け経営支援プラットフォーム提供の「介護事業者分野」など営む。

・4/26発表の2024/3通期は、売上高が前期比18.2%増の539億円、営業利益が同13.6%増の82億円。キャリア分野は介護(売上比率30%)が同29%増収、医療(同:30%)が10%増収。介護事業者向け(同:18%)が17%増収、海外分野(同:17%)が15%増収、事業開発分野が25%増収と堅調。

・2025/3通期会社計画は、売上高が前期比21.7%増の656億円、営業利益が同10.0%増の90.96億円、年間配当は未定(前期20円)。物流や建設業界と同様に、医療業界の「働き方改革関連法」適用に係る「医療の2024年問題」に続き「団塊世代」(1947~1949年生まれ)が後期高齢者となり全人口に対する比率が18%に達する「介護人材不足の2025年問題」と高齢社会の追い風が加速しよう。

ディジタルメディアプロフェッショナル(3652)

2431 円 (5/24終値) ※東証グロース上場

・2002年設立。グラフィックスIPコアを開発してゲーム機器、自動車、モバイル通信機器等に組み込まれる半導体IPコアを半導体・最終製品メーカーに提供するほか、LSI製品の製造・販売を行う。

・5/14発表の2024/3通期は、売上高が前年同期比29.9%増の30.16億円、営業利益が同12倍の3.28億円。分野別売上高は、主力のアミューズメント分野が次世代画像処理半導体「RS1」量産出荷で同45%増の26.42億円と増収増益を牽引。セーフティ分野、ロボティクス分野、その他の分野は減収。

・2025/3通期会社計画は、売上高が前期比6.1%増の32億円、営業利益が同6.5%増の3.50億円、年間配当は無配予想。注力2分野の内、セーフティ分野は安全運転支援向けの継続課金(リカーリング)収益獲得、ロボティクス分野は物流自動化の鍵を握るピッキングロボット向けビジョンシステムが進展。同社が強みとする低消費電力IP(知的財産)活用の「エッジAI(人工知能)」が主戦場だろう。

AGC(5201)

5408 円(5/24終値)

・1907年に旭硝子を創立。建築ガラス(アジア、欧米)、オートモーティブ(自動車用)、電子(ディスプレイ、電子部材)、化学品(エッシェンシャル、パフォーマンス)、ライフサイエンスの5事業を営む。

・5/8発表の2024/12期1Q(1-3月)は、売上高が前年同期比1.9%増の4987億円、営業利益が同29.5%減の241億円。EUV(極端紫外線)露光用フォトマスクブランクス等半導体関連が好調の電子は同18%増収・営業利益3.8倍と堅調も、建築ガラス(売上比率22%)が同8%減収・55%営業減益。

・通期会社計画は、売上高が前期比4.0%増の2兆1000億円、営業利益が同16.5%増の1500億円、年間配当が同横ばいの210円。生成AI(人工知能)および端末上でAI活用の「エッジAI」を支える半導体プロセス微細化に必要不可欠なEUV露光用フォトマスクブランクスの生産能力強化に加え、回路多層化の際に使う絶縁フィルム(味の素がほぼ独占)参入・26~27年頃事業化も視野に入れる。

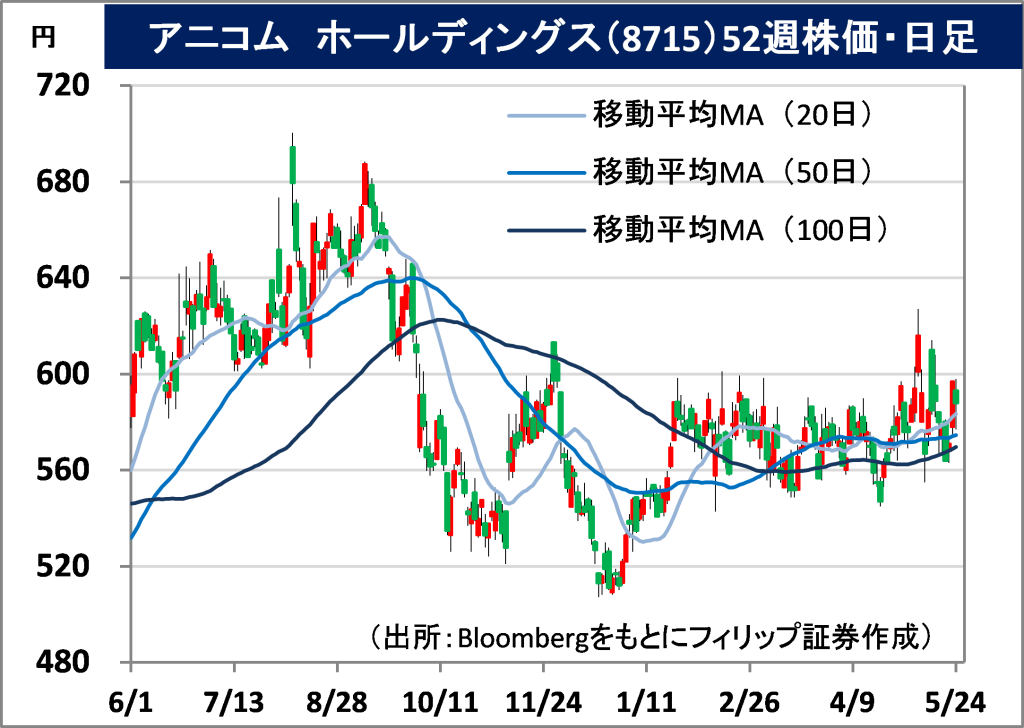

アニコムホールディングス(8715)

588 円 (5/24終値)

・2000年設立。国内シェア首位のペット保険を主力とする損害保険事業が中核事業。その他の事業として動物病院支援事業、保険代理店事業、動物医療分野における研究・臨床事業も営む。

・5/9発表の2024/3通期は、経常収益が前期比6.9%増の604億円、経常利益が同12.9%増の41.59億円。堅調なペット飼育需要継続を背景に保険契約数が同7.2%増。発生ベース損害率(E/I損害率)と既経過保険料ベース事業費率を合算した「コンバインド・レシオ」が同0.6ポイント改善の93.2%。

・2025/3通期会社計画は、経常収益が前期比9.2%増の660億円、経常利益が同15.4%増の48億円、年間配当が同2.50円増配の8.00円。同社はペット保険国内最大手で市場シェア5割超。同社によればペット保険市場規模は22年3月末で約1068億円と3年前比5割増もペット飼育数に対する加入率は15%程度にとどまり伸びしろが大きい。金利上昇に伴う資産運用収益改善も見込まれよう。

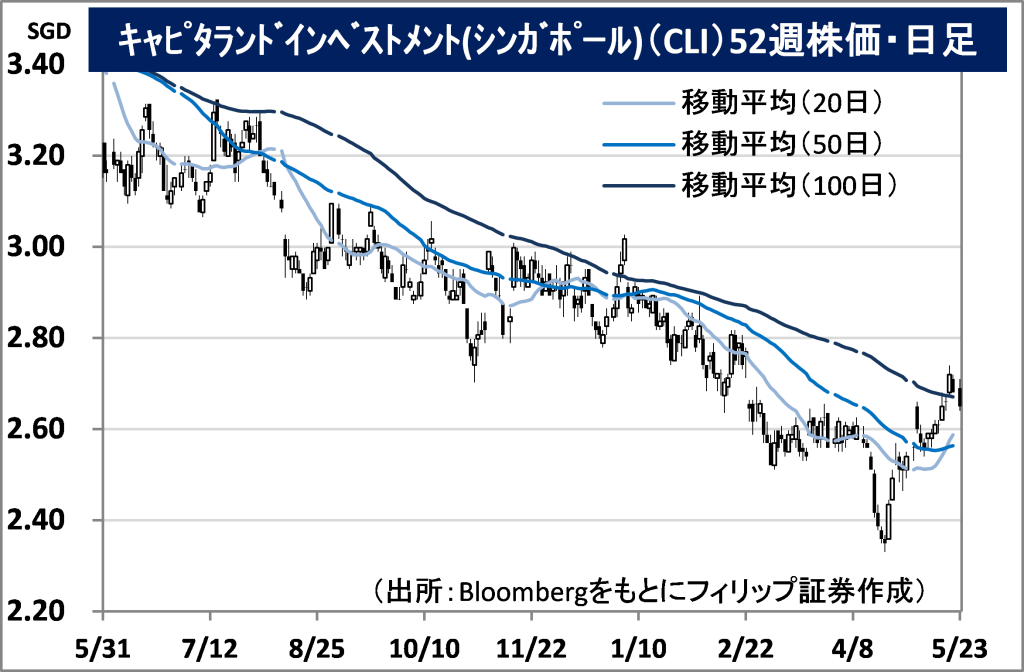

キャピタランド・インベスト(CAPN)

市場:シンガポール 2.65 SGD(5/23終値)

・アジア最大規模の不動産会社だったキャピタランドから2021年に分離独立して上場。政府系投資会社テマセクHDが約57%の株式を保有。手数料関連事業と不動産投資事業の2事業を営む。

・4/26発表の2024/12期(1Q)の事業アップデートは、営業収益が前年同期比横ばいの6.50億SGD。正味負債の対自己資本倍率(ネットDEレシオ)が同0.03ポイント低下、資本リサイクとして年初から4/25までに6億SGD売却(内、75%を傘下ファンドへ移管)など管理不動産の資産効率向上に努めた。

・管理不動産金額は今年4/25時点で1000億SGDに到達。5年以内に2倍の2000億SGDへ増加させる目標を掲げる。そのため上場ファンドおよび私募ファンド管理、宿泊施設管理、商業用不動産管理に係るスケールアップが必要となる中で1Qは「物流2024年問題」の只中にある日本で東京や大阪の物流施設へ新規投資を拡大。更にインド進出や宿泊施設、個人向けレンタル収納施設拡大を目論む。

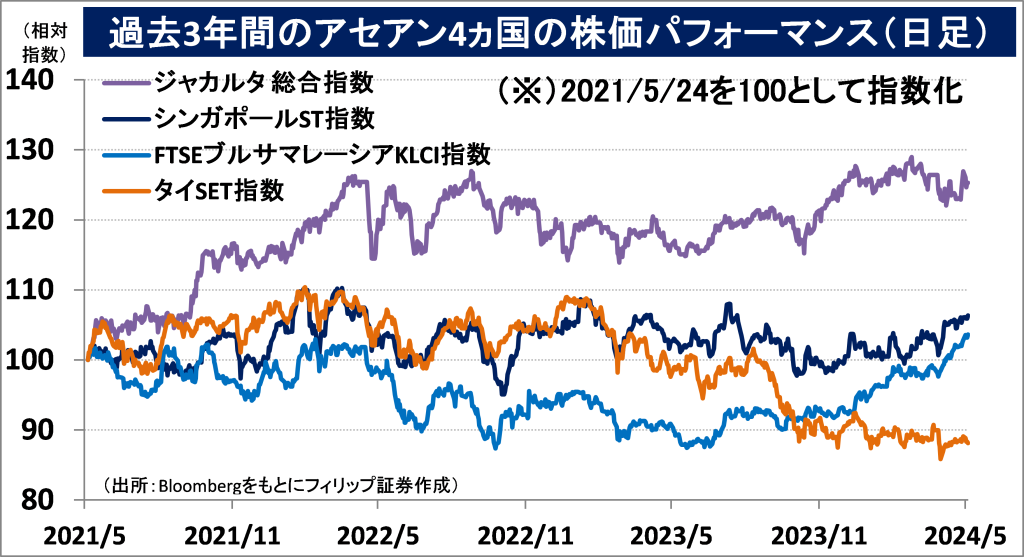

■アセアン株式ウィークリーストラテジー

(5/27号「シンガポール経済と”スウィフトノミクス”」)

4/12発表の2024年1-3月期のシンガポール実質GDP(国内総生産)は前年同期比2.7%増と、23年10-12月期の2.2%増を上回った。中国の年明け以降の回復を受けて製造業が同1.4%増のほか輸出も回復の兆し。サービス産業の貢献度が高く同3.2%増と10-12月期の2.0%増を大幅に上回った。中国観光客の短期滞在ビザ免除も奏功し1-2月の外国人観光客が前年同期比52%増(287万人)。

米人気歌手テイラー・スウィフトさんのツアーの貢献度合いも大きく、シンガポール公演は3月上旬の6日間行われ合計33万枚のチケットがソールド・アウト。米不動産データ分析大手コスター・グループの調査では、シンガポールのホテルの3月の客室稼働率は前年同月比5.1ポイント上昇の79.1%、1部屋あたり収益力の「RevPAR」は同18.5%増の284.03SGD。イベントを呼び込む国力も鍵を握ろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。