【投資戦略ウィークリー 2024年12月23日号(2024年12月20日作成)】”新NISA、利上げ見通し後退、経営統合、上場維持基準”

■新NISA、利上げ見通し後退、経営統合、上場維持基準

- 年末が近づいてきた。年内受渡最終の取引日は、国内上場株式であれば12/26の木曜日だ。投資信託はファンドごとに取引日から受渡日までの日数が異なる。円安ドル高が進む中でも日経平均株価が12月になって4万円近辺で上値を抑えられた背景のとして、税金対策を含む、年末特有の需給要因が挙げられる。

- 少額非課税投資制度である新NISAについても、年内の受渡日売却により非課税枠を翌年以降に再利用できるため、売却ニーズがあると考えられる。一方で、受渡日が2025年となる取引日以降、非課税の年間投資枠(成長投資枠の240万円、つみたて投資枠の120万円)が新たに加わることで個人投資家の非課税枠での買い余力が拡大する。たとえば、新NISAで人気のある個別銘柄、NTT(9432)は昨年末から1月下旬にかけて一時約12%上昇した。成長投資枠に関する新NISAの買いは、高配当利回り銘柄が選好されやすい面があることも考えると、年初から3月末権利付き銘柄の権利付き最終日あたりまで継続する可能性があるだろう。

- 日銀は12/19まで開催した金融政策決定会合で追加利上げを見送った。7月に追加利上げを決めた後で3回連続の現状維持だ。植田総裁は「次の利上げの判断に至るまではもうワンノッチ(1段階)欲しいところで、そこに賃金上昇の持続性があり、具体的には来年の春闘のモメンタムをみたい」と述べた。春闘が3月であること、および賃金上昇の持続性に関する主要なイベントは春闘のほかに夏のボーナス支給が挙げられることを考えると、来年の利上げは春と夏の年2回が基本線となるかもしれない。

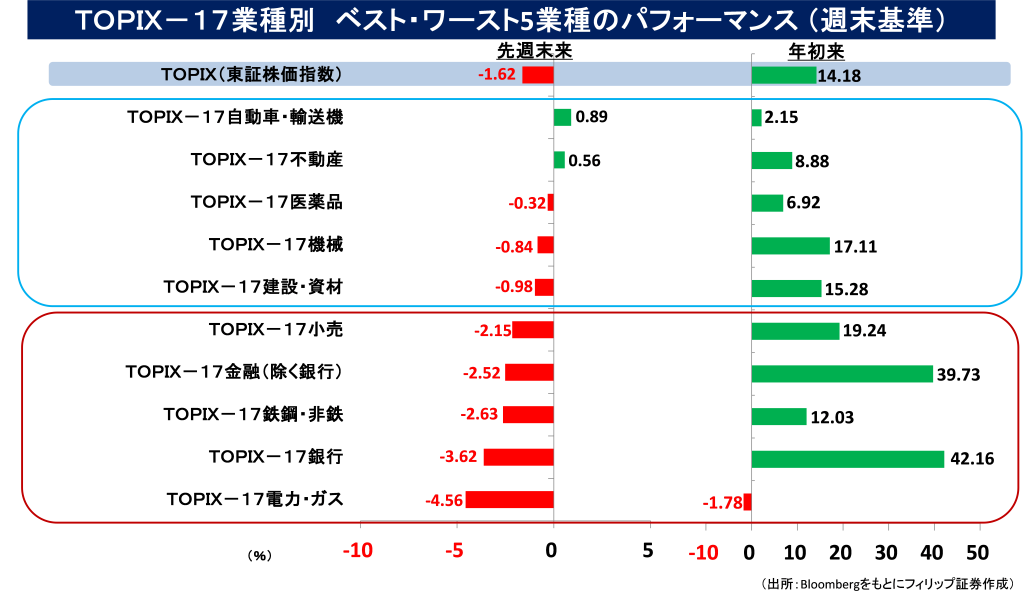

- 銀行や保険など金融株は、追加利上げペースが市場予想よりも鈍化することが悪材料とされる一方、オフィス空室率低下など足元の業績が好調にかかわら追加利上げ見通しが悪材料視されていた不動産投資信託のJ-REITにとっては好材料だろう。東証J-REIT指数の12/19終値での平均分配金利回りは21%に達している。

- 12/18、日産自動車(7201)とホンダ(7267)が経営統合の協議に入るとの報じられた。経営状況の変化や台湾の鴻海精密機械からの買収に関する動きもその背景にあるとみられる。自動車メーカーだけでなく自動車部品メーカーの再編も注目される。

- 東証の市場区分見直しに伴う「経過措置」の期限が2025年3月に迫っている。その後、1年の猶予期間があるとはいえ一部の企業にとっては上場廃止も現実味を帯びる。ニーズウェル(3992)は12/16,プライム上場維持基準の必達に向けての中期計画を開示。25年6月までに株価目標600円を掲げた「600(ロクテンロクマルマル)作戦」を実行するという異例の発表を行った。(笹木)

本日号は、MIXI(2121)、精工技研(6834)、三井E&S(7003)、インヴィンシブル投資法人(8963)、CIMBグループホールディングス(CIMB)を取り上げた。

■主な企業決算の予定

- 12月23日(月): しまむら、大光、あさひ、象印マホービン、壱番屋

- 12月24日(火): 瑞光、高島屋、ニイタカ

- 12月25日(水): ファーマライズホールディングス、Jフロントリテイリング

- 12月26日(木):クスリのアオキホールディングス、ナガイレーベン、ミタチ産業、平和堂

- 12月27日(金):TAKARA & COMPANY、マルマエ、三陽商会、DCMホールディングス、ハローズ、北恵、ERIホールディングス、北恵、ピックルスホールディングス、アダストリア、ウェザーニューズ、オークワ

■主要イベントの予定

- 12月23日(月):

・令和アカウンティング・ホールディングスが東証グロースに新規上場、15:00 カルロス・ゴーン日産元会長がレバノンからオンラインで記者会見

・米消費者信頼感指数(12月)、英GDP(3Q)

- 12月24日(火):

・08:50 日銀金融政策決定会合の議事要旨(10月30・31日分)、14:00 日銀基調的なインフレ率を捕捉するための指標、14:30 東京地区百貨店売上高 (11月)、14:30 全国百貨店売上高 (11月)

・米株式・債券市場が短縮取引

・米耐久財受注(11月)、米新築住宅販売件数(11月)

- 12月25日(水):

・日銀の国債買い入れオペ、アルピコホールディングスが東証スタンダードに新規上場、MICが東証スタンダードに新規上場、国内主要自動車メーカーが11月の生産・販売実績公表、08:50 企業向けサービス価格指数(11月)、12:30~14:00 植田日銀総裁が経団連審議員会で講演、13:30 日本鉄鋼連盟会長会見、14:00 景気先行CI指数(10月)、14:00 景気一致指数(10月)、15:00 工作機械受注(11月)

・米英欧・香港市場など休場(クリスマス)

- 12月26日(木):

・財務省が2年利付国債入札、GVA TECHとvisumoとフォルシアが東証グロースに新規上場、08:50 対外・対内証券投資(12月15-21日)、14:00 住宅着工戸数 ・住宅着工件数(11月)

・英欧・香港市場など休場、 トルコ中銀が政策金利発表

・米新規失業保険申請件数(21日終了週)

- 12月27日(金):

・ビースタイルホールディングスが東証グロースに新規上場、08:50 日銀金融政策決定会合における主な意見(12月18・19日分)、17:00 日銀が1-3月の国債買い入れ予定を発表、08:30 東京CPI(12月)、08:30 失業率・有効求人倍率(11月)、08:50 小売売上高・百貨店・スーパー売上高(11月)、08:50 鉱工業生産(11月)

・米卸売在庫(11月)、中国工業利益(11月)

- 12月28日(土):

・ロシアGDP(3Q)

- 12月28日(土):

・クロアチアで大統領選(第1回投票)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

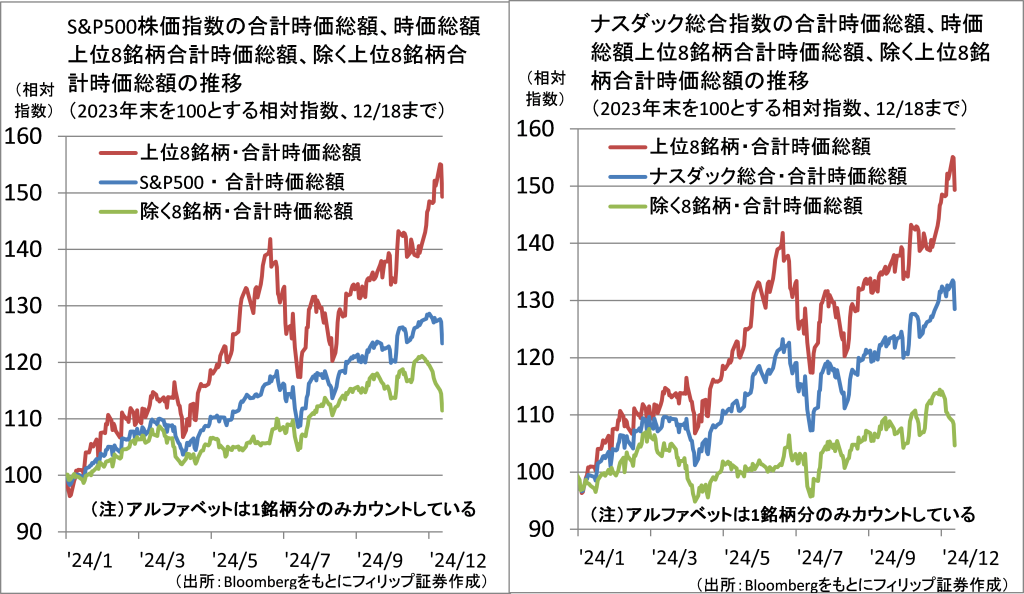

■時価総額上位8銘柄とそれ以外

米国主要株価指数は、昨年末から12/18終値までの騰落率を見ると、ダウ工業株30種平均株価が15.0%上昇したのに対し、時価総額加重平均型株価指数であるS&P500指数が23.1%上昇、ナスダック総合指数が29.2%と、相対的に高い。その要因として、時価総額上位銘柄への買い集中が挙げられる。S&P500指数とナスダック総合指数について、①「時価総額上位8銘柄合計」、②「それ以外の銘柄合計」の昨年末を100とする相対指数は、12/18終値で①が149.4に対し、②はS&P500指数が111.5、ナスダック総合指数が104.7となった。12/18に発表された米FOMC(連邦公開市場委員会)では利下げペースが鈍化するとの見通しが強まった。このため、時価総額上位銘柄への買い集中が変化する可能性もあるだろう。

【時価総額上位8銘柄とそれ以外~S&P500とナスダックは本当に強いのか?】

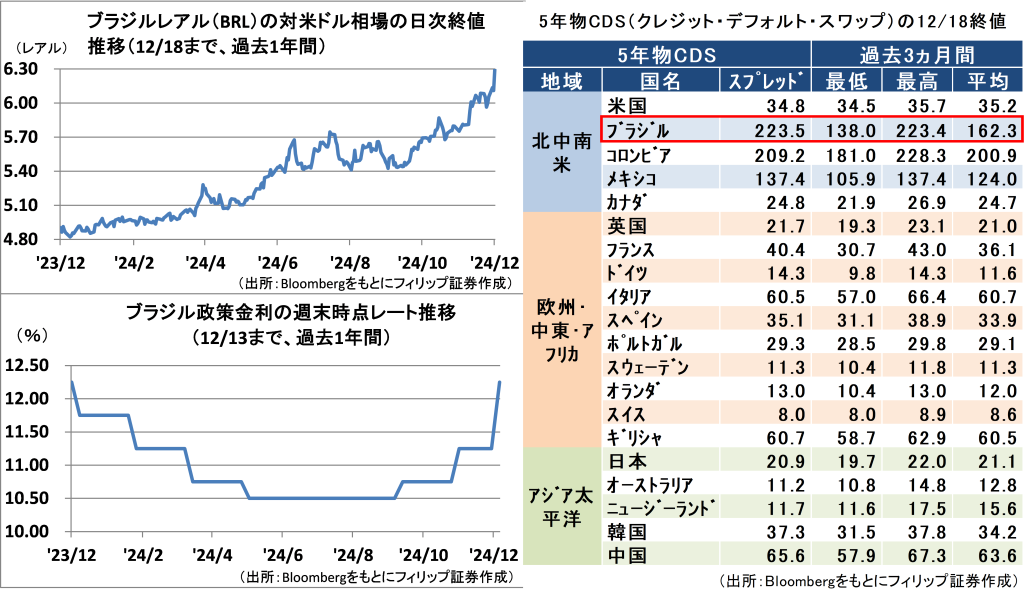

■ブラジルに燻る金融危機の火種

ブラジルレアルの対ドル相場が下落を加速している。ブラジルのアダジ財務相は11月下旬に歳出削減計画を発表。一方で、低所得者向けに個人の所得税非課税枠を大幅に拡大するなど、財政健全化に向けた取り組みが不十分との見方が広がった。また、ブラジル中央銀行は12/11の金融政策決定会合で政策金利を1%引き上げ、12.25%とした。利上げはこれで3回連続となり、物価上昇率が目標を上回ることから中央銀行は今後も利上げを続ける姿勢を示している。

発行体の信用リスクを対象とする金融派生商品であるクレジット・デフォルト・スワップ(CDS)はスプレッドは急上昇している。ブラジル・レアルへの投機的な売りが止まらない中、中央銀行は過去1週間で4回のドル売り介入に踏み切った。

【ブラジルに燻る金融危機の火種~5年CDSコロンビア超え・急激利上げへ】

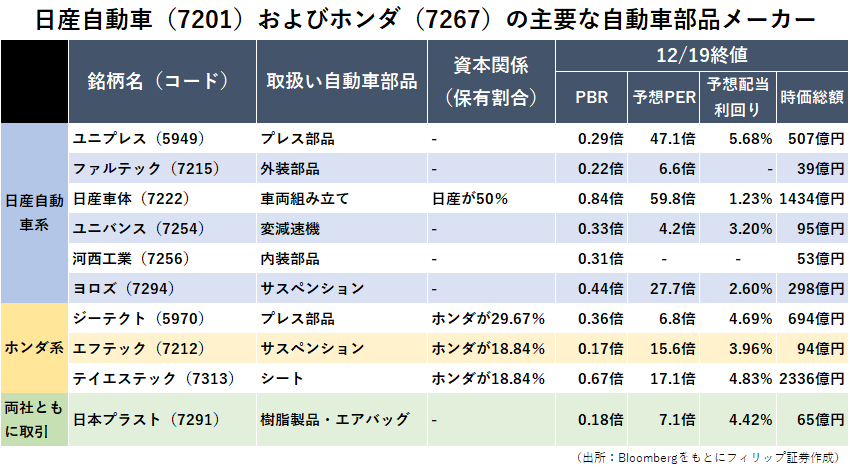

■自動車メーカー統合と業界再編

12/18付の日本経済新聞が「日産自動車(7201)とホンダ(7267)が経営統合に向けた協議に入る」と報じた。持ち株会社を設立したうえで両者を傘下に収める方向で検討するとしており、日産が筆頭株主になっている三菱自動車工業(7211)の合流も視野に入っている。経営不振に陥りつつある日産自動車向けの部品生産の先行きが懸念されていた部品メーカー各社にとっては、経営統合による販路拡大期待に加え、部品業界での再編の可能性も今後意識されやすくなるだろう。再編は同種の部品取扱い企業同士で行われることが考えられる

自動車部品会社株はPBR、PER、配当利回り等の指標から見て、割安に放置されている場合が多い。再編期待を契機とした株価水準見直しが期待される。

【自動車メーカー統合と業界再編~同種部品メーカーどうしの再編に繋がる】

■銘柄ピックアップ

MIXI(2121)

3105 円(12/20終値)

・1996年設立後、SNSサービス「mixi」運営を開始。2013年よりスマートデバイス向けゲーム「モンスターストライク」を提供。デジタルエンターテインメント事業、スポーツ事業、ライフスタイル事業を営む。

・10/30に「当社連結子会社の役職員による不適切な資金のやり取りの疑いについて」を公表。2025/3期1H(4-9月)の決算発表および半期報告書の提出期限が来年1/14まで延期とされた。2025/3期1Q(4-6月)は、売上高が前年同期比3.0%増の300億円、EBITDAが同18.1%増の39億円。

・8/13発表の通期会社計画は、売上高が前期比0.1%増の1470億円、EBITDAが同2.1%減の230億円、年間配当が同横ばいの110円。1Qはデジタルエンターテインメント事業が前年同期比4%減収、スポーツ事業が14%増収、ライフスタイル事業が13%増収。同社12/16、新しいSNS「mixi2」をリリース。完全招待制で身近な友人・信頼できる知人らと安心して交流できるSNSとして拡大が期待される。

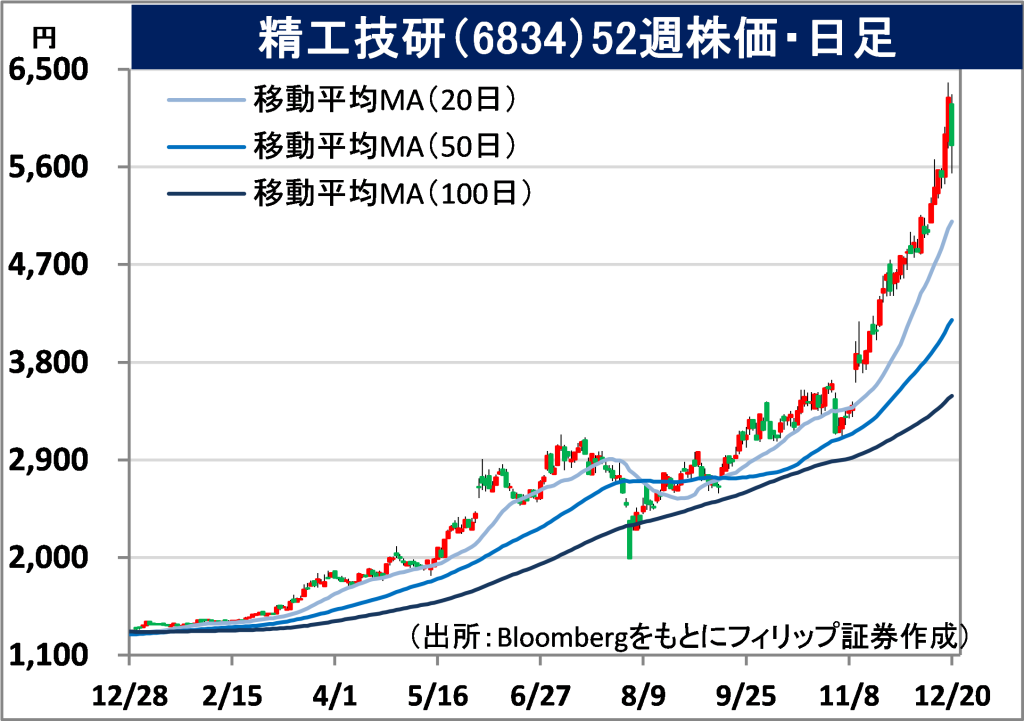

精工技研(6834)

5800 円 (12/20終値)

・1972年に東京都大田区で設立。精機関連(精密金型、精密成型品、精密金属部品等)と光製品関連(光通信用設備部品、光部品形状測定装置、無給電光伝送装置等)の分野で製造・販売を行う。

・11/11発表の2025/3期1H(4-9月)は、売上高が前年同期比15.2%増の90億円、営業利益が同219%増の10億円。生成AI(人工知能)の普及や5G通信の拡大を背景にデータセンター新設が増加。売上比率52%の光製品関連事業が光コネクタ等の光通信用部品需要増を受けて同33%増収。

・通期会社計画を上方修正。売上高を同14.0%増の180億円(従来計画:173億円)、営業利益を同90.0%増の20億円(同:14.5億円)とした。年間配当は同5円増配の60円とし、従来計画を据え置いた。同社の有する光学技術と精密加工技術を融合させた「光電融合技術」は、生成AI活用に伴うデータセンターの過剰電力消費に対し画期的な省電力化を実現できる技術として注目を集めている。

三井E&S(7003)

1724 円(12/20終値)

・1917年に三井物産株式会社造船部として創業後、1937年に分離独立。成長事業推進、舶用推進システム、物流システム、周辺サービス(エンジニアリング他)、海洋開発の5つの事業を主に営む。

・11/12発表の2025/3期1H(4-9月)は、売上高が前年同期比7.0%増の1450億円、営業利益が同38.7%増の92億円。今年6月に実施した三井海洋開発(6269)株式の一部売却で得た約700億円を、事業戦略、財務戦略、株主を含むステークホルダーへの利益還元の3点から段階的に実行中。

・通期会社計画は、売上高が前期比0.6%減の3000億円、営業利益が同13.4%減の170億円、年間配当が同13円増配の18円。前期に1株39円を支払った優先株配当は、今年7/10にすべて消却を完了。米中対立が深まり、関税と港湾サイバーセキュリティの観点から中国製クレーンを避ける動きが活発化する中、中国からの生産移転先として有望なベトナムで港湾クレーン製造に乗り出す方針。

インヴィンシブル投資法人(8963)

65200 円 (12/20終値)

・運用会社フォートレス・インベストメントグループをスポンサーとするJ-REIT。2004年に東京グローリーズ投資法人として上場。ホテル(9割)と住宅が中核の総合型。23年6月末の資産規模は4914億円。

・8/26発表の2024/6通期(1-6月)は、営業収益が前期(23/12期)比12.3%増の211億円、営業利益が同16.3%増の146億円、1口当たり分配金が同16.9%増の1917円。6月末保有資産はホテルが同横ばいの92件、取得価額が同横ばいの5078億円。ホテルの資産規模は全J-REIT中最大の規模。

・2024/12通期(7-12月)会社計画は、営業収益が前期(24/6期)比12.3%増、営業利益が同10.9%増、1口当たり分配金が6.3%減。25/6期含む会社予想年分配金は3692円であり、12/19終値での予想年分配金利回り5.89%、NAV倍率は1.02倍。利用回数制限のない投資主優待制度としてシェラトン・グランデ・東京ベイ・ホテル、マイステイズホテルグループ(旧・かんぽの宿他)の宿泊が投資主優待価格で可能。

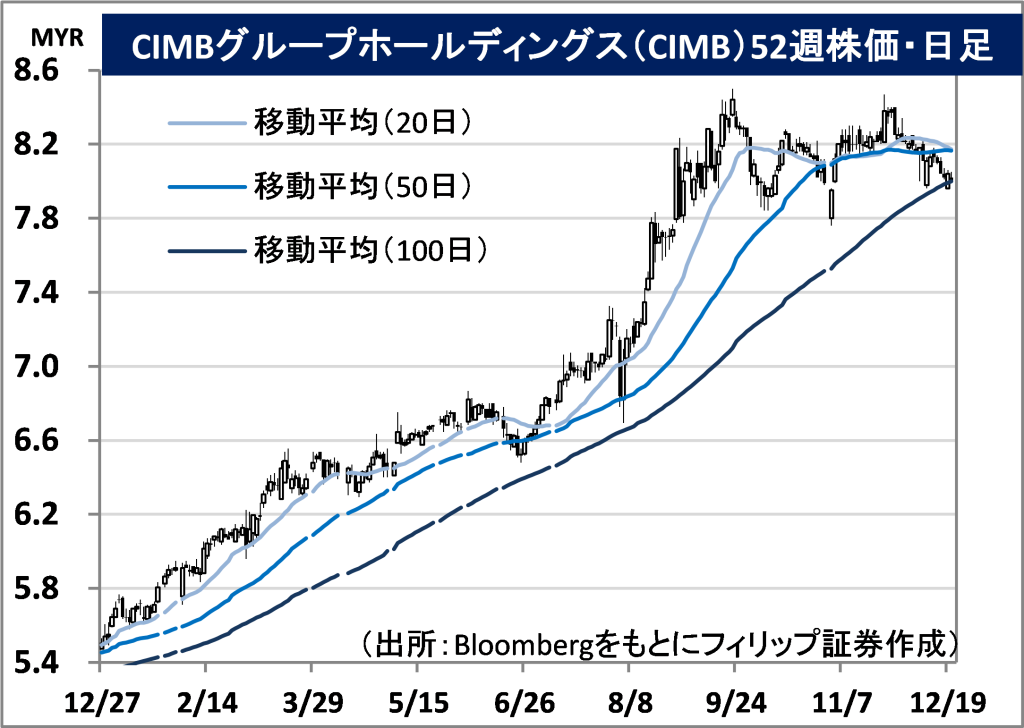

CIMBグループホールディングス(CIMB)

市場:マレーシア 04 MYR (12/19終値)

・1924年創業でマレーシアではメイバンクに次ぐ規模。イスラム金融で世界トップクラスのユニバーサルバンク。アセアン10ヵ国の全てで業務を展開するほか、中国本土、香港、英国にも拠点を置く。

・11/28発表の2024/12期3Q(7-9月)は、営業収益が前年同期比8.2%増の57.42億MYR、純利益が同9.9%増の20.31億MYR。純金利マージンが縮小したものの、為替変動の影響を除く9月末貸出残高が同4.3%増加。非金利収益も主力の手数料収入が11%増えたほか為替換算利益が22%増加。

・マレーシア中銀は11/6、金融政策委員会で政策金利を3%と昨年7月から9会合連続据え置き。消費者物価指数(CPI)上昇率や政府による経済成長率予測が上方修正されるなど、純金利マージンは縮小しにくい状況だ。傘下の電子ウォレット企業が手掛ける交通系ICカード「Touch’n Go」は9月末登録者数が前年同期比32%増。同社はフィリピン市場でデジタル金融特化戦略が功を奏している。

■アセアン株式ウィークリーストラテジー

(12/23号「マレーシアの5G通信における第2事業者」)

マレーシア政府は、5G通信ネットワークの導入について、国営デジタル・ナショナル(DNB)による1社独占体制の下で「人口集中地区の5Gカバー率80%」の目標を達成するまでを第1期と位置付けていた。1社独占に対する通信各社からの不満の声が上がる中で昨年より見直しに着手し、第2期には別の通信企業を公開入札で選定し、最終的には2社のネットワークにより5Gを提供するとした。DNBは通信企業主要5社がそれぞれ14%の株式を保有している。

CelcomDigi、マキシス、テレコム・マレーシア、U-Mobileの4社が今年8/15までに応札。マレーシア通信マルチメディア委員会(MCMC)は11/6、国内第2の5G通信事業者としてU-Mobileを指名した。U-Mobileは応札した業者の中で最小であり、同国の通信業界はこの決定に衝撃を受けている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。