【投資戦略ウィークリー 2024年12月2日号(2024年11月29日作成)】”師走相場の3つのリスク要因と注目すべき投資分野”

■師走相場の3つのリスク要因と注目すべき投資分野

- 12月の株式市場は「師走相場」と呼ばれ、「掉尾(とうび)の一振」や「クリスマス・ラリー」などの言葉で表されるように上昇相場への期待が高まりやすい。1949年から2023年までの日経平均株価における12月相場の騰落の実績を見ても47勝28敗と、高い勝率だ。今年の師走相場も堅調に推移するのだろうか?考慮すべき点として、「関税政策など米トランプ次期政権の政策による企業収益や日本経済への影響」、「日銀金融政策決定会合(12月18・19日開催)における追加利上げ観測」、「欧州の経済悪化と政局の不安定化に伴うユーロ売りの影響」といった3点が挙げられる。

- トランプ次期大統領は日本時間26日午前、SNS上で来月1月の大統領就任初日にメキシコとカナダへ25%の関税を課すための大統領令に署名すると表明。中国にも10%の追加関税を課すと投稿。メキシコでの生産が北米での販売を支えている面がある大手自動車メーカーにとって逆風は避けられないだろう。

- 日銀の金融政策については、労働団体の「連合」が来年の春闘での賃上げについて定期昇給分を含めて全体で5%以上、中小企業で6%以上を求める方針のほか、11/29発表の東京23区11月の消費者物価指数(生鮮食品を除く総合)が前年同月比2%上昇と10月の1.8%上昇から加速するなど、利上げを正当化し得る環境は整っている。既に市中金利も11/28の全銀協TIBOR(東京銀行間金利)3ヵ月物金利が0.57%と追加利上げは織り込まれている。当面は円高圧力として日本株の上値を抑えやすいだろう。

- 欧州情勢については、S&Pグローバル発表の11月のユーロ圏購買担当者景気指数(PMI)が大幅に悪化したことに加え、フランスで歳出削減と増税を盛り込んだ2025年予算案の議会承認に向けた折衝の難航と内閣不信任による政権崩壊の可能性といった政局不安のダブルパンチが発生している。特にフランス10年国債利回り上昇を背景に、独仏10年債利回り格差は11/27に90%と、12年前のユーロ危機以来の高水準を記録。ユーロ売りも円高圧力として日本株の上値を抑える要因となりそうだ。

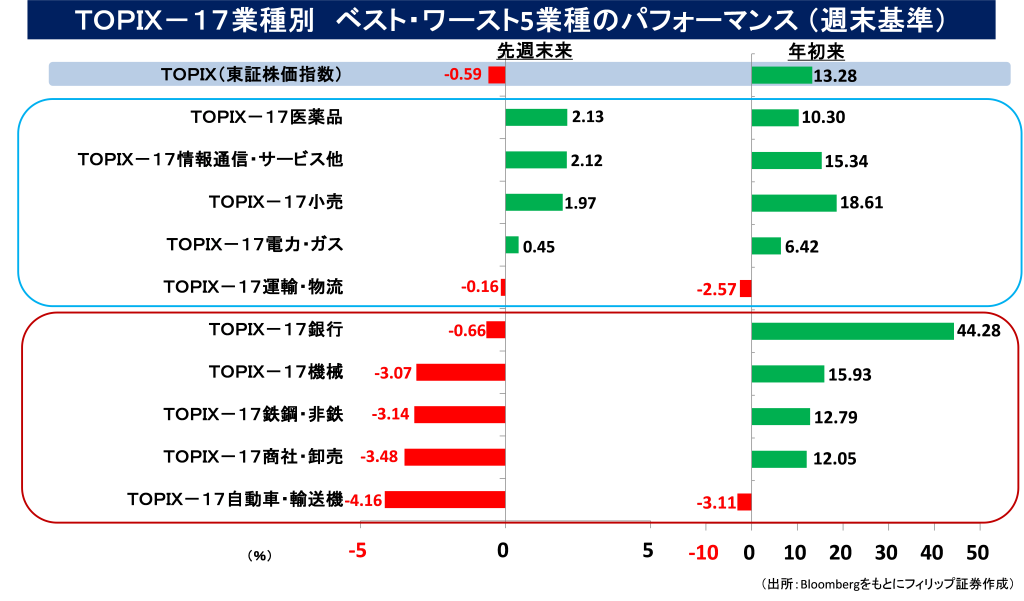

- 銀行株は日銀の追加利上げ観測に加え、NTTドコモによる住信SBIネット銀行(7163)買収の観測など、大規模業界再編が囁かれ始めた。損保株は政策保有株式売却を通じた株主還元強化の動きがみられる。売られ過ぎの半導体関連銘柄は、半導体売上や半導体製造装置販売高の堅調な推移が続いている点に注目したい。「過度な期待」で買われ過ぎた一部IT関連銘柄の株価も、「幻滅期」での大幅下落を経て、生成AI(人工知能)を活用したDX(デジタル変革)需要を背景に立ち直りつつある点も注目だ。(笹木)

本日号は、テラスカイ(3915)、イビデン(4062)、BASE(4477)、レオパレス21(8848)、バンプー(BANPU)を取り上げた。

■主な企業決算の予定

- 12月2日(月):伊藤園、(米)ゼットスケーラー

- 12月3日(火):不二電機工業、内田洋行、(米)マーベル・テクノロジー、セールスフォース

- 12月4日(水):ティーライフ、(米)シノプシス

- 12月5日(木):積水ハウス、(米)ルルレモン・アスレティカ

- 12月6日(金): アインホールディングス、エイチーム、エターナルホスピタリティグループ、カナモト、ロック・フィールド、日本ハウスホールディングス、日本駐車場開発

■主要イベントの予定

- 12月2日(月):

・羽田空港でACT FOR SKYがシンポジウム、08:50 法人企業統計(3Q)、09:30 auじぶん銀行日本製造業PMI(11月)、13:00 厚労省の審議会がGPIFの次期運用目標など議論、16:00 日銀債券市場サーベイ(11月調査)

・米サイバーマンデー(感謝祭翌週の月曜日)、 米ニューヨーク連銀総裁と米ウォラーFRB理事が会議で基調講演、マクロン仏大統領がサウジアラビア訪問(4日まで)

・S&Pグローバル米製造業PMI(11月)、 米建設支出(10月)、米ISM製造業景況指数(11月)、ユーロ圏製造業PMI(11月)、ユーロ圏失業率(10月)、中国財新製造業PMI(11月)

- 12月3日(火):

・財務省の10年利付国債入札、08:50 マネタリーベース(11月)、13:00 野村HDが機関投資家向け説明会を開催

・米クーグラーFRB理事が講演、米シカゴ連銀総裁が会議で閉会の辞、NATO外相会合(4日まで)

・米自動車販売(11月)、 米求人件数(10月)、ブラジルGDP(3Q)、南アGDP(3Q)

- 12月4日(水):

・TMHが東証グロースに新規上場、09:30 auじぶん銀行日本サービス業・複合PMI(11月)

・ 米パウエルFRB議長がニューヨーク・タイムズ(NYT)紙主催「ディールブック・サミット」の討論会で発言、米セントルイス連銀総裁が講演、米地区連銀経済報告(ベージュブック)

・S&Pグローバル米サービス業・総合PMI(11月)、米ADP雇用統計(11月)、米耐久財受注(10月)、米製造業受注(10月)、米ISM非製造業総合景況指数(11月)、ユーロ圏サービス業・総合PMI(11月)、ユーロ圏PPI(10月)、中国財新サービス業・総合PMI(11月)、豪GDP(3Q)

- 12月5日(木):

・財務省の30年利付国債入札、08:50 対外・対内証券投資 (11月24-30日)、10:30 日銀の中村審議委員が広島県金融経済懇談会で講演・14:30 記者会見

・欧州安全保障協力機構(OSCE)閣僚級会合(マルタ、6日まで)

・米新規失業保険申請件数(11月30日終了週)、 米貿易収支(10月)、ユーロ圏小売売上高(10月)、独製造業受注(10月)、韓国GDP(3Q)

- 12月6日(金):

・08:30 毎月勤労統計-実質賃金総額・現金給与総額・家計支出(10月)、14:00 景気一致指数・景気先行CI指数(10月)

・米ボウマンFRB理事と米クリーブランド連銀総裁が講演、米シカゴ連銀総裁と米サンフランシスコ連銀総裁が討論会で発言、インド中銀が政策金利発表

・米雇用統計(11月)、 米ミシガン大学消費者マインド指数・速報値(12月)、米消費者信用残高(10月)、ユーロ圏GDP(3Q)、独鉱工業生産(10月)

- 12月7日(土):

・ガーナ大統領・議会選挙、中国外貨準備高(11月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

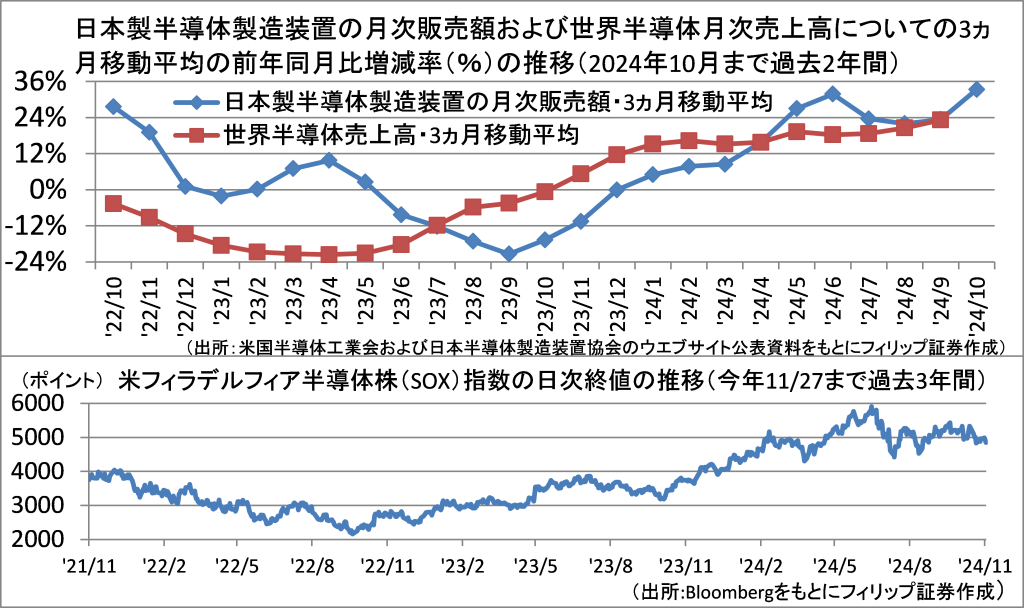

■半導体と半導体製造装置の売上

米国上場の主要な半導体関連30銘柄で構成されるフィラデルフィア半導体株(SOX)指数は、7/11に付けた過去最高値5931ポイントから下落後、5000ポイントを挟んで横ばい圏で推移している。

米国半導体工業会(SIA)が発表した9月の世界半導体販売額(3ヵ月移動平均)は、前年同月比23.2%増と11ヵ月連続で前年実績を上回り、前月(同20.6%増)を上回る伸びを記録。また、日本半導体製造装置協会(SEAJ)による10月の日本製半導体製造装置(輸出を含む)の販売額(3ヵ月移動平均)は前年同月比33.4%増と、10ヵ月連続で前年実績を上回り、前月(同23.4%増)から伸びが加速。半導体と半導体製造装置の直近の販売実績からすれば、半導体株の株価が再び上値を試す展開が見込まれる可能性があるだろう。

【半導体と半導体製造装置の売上~月次の前年同月比は上昇基調をキープ】

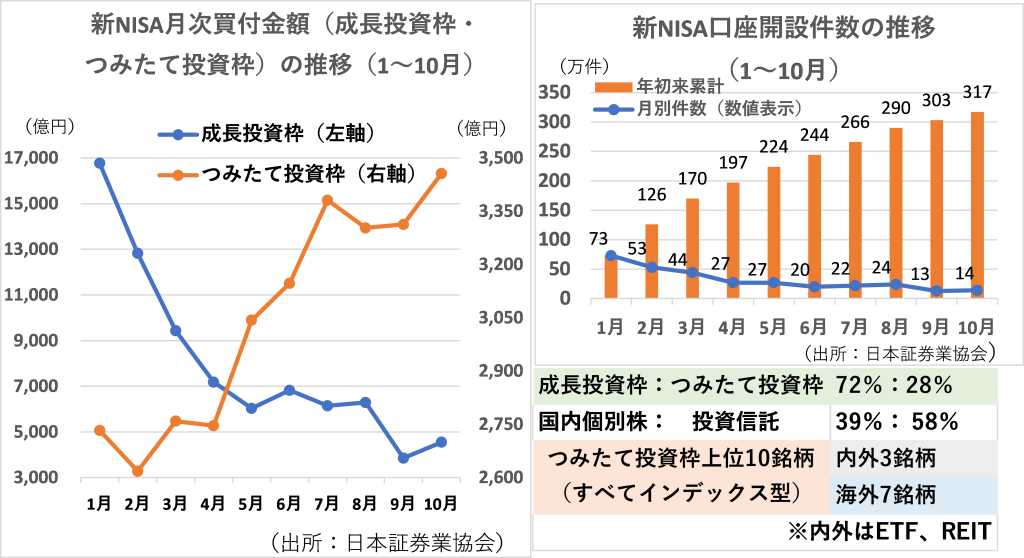

■証券10社の新NISA口座・利用状況

日本証券業協会が公表した、証券会社10社(大手証券5社、ネット証券5社)の今年1-10月のNISA口座開設・利用状況によれば、つみたて投資枠の買付額が3-7月まで連続で前月比増も、8月に減少に転じた。成長投資枠の買付金額も9月に落ち込んだ。8/5に日経平均株価が終値で前日比4451円安と、史上最大の下げ幅を記録。翌日に3217円の急反発と、「ジェットコースター相場」に不安を感じた投資家も多かったかもしれない。

個人投資家は相場下落時に買いを増やす逆張りスタンスが特徴と言われ、取引所による投資主体別売買動向を見ても、7月後半の日経平均下落局面で買い越し額を増やしていた。新NISA投資における個人投資家は従来の個人の投資スタンス・価値観と異なる面がありそうだ。

【証券10社の新NISA・利用状況~8月以降、買付金額・口座開設数が減速】

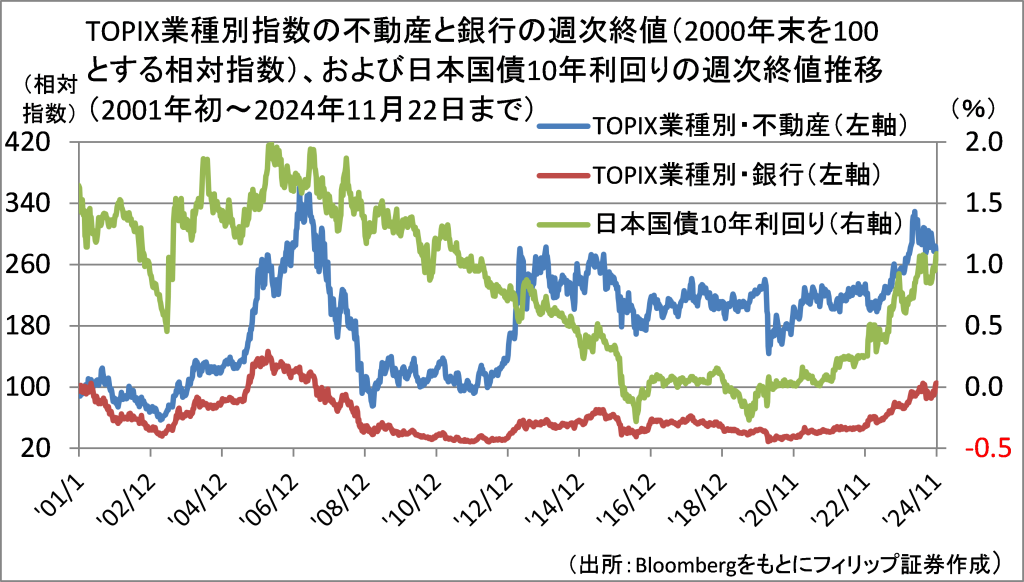

■不動産株と銀行株は逆相関か?

金利上昇局面では、預貸利ざや拡大への期待を背景として銀行株が買われ、借入金利上昇による収益圧迫を懸念して不動産株が売られやすいとされる。ところが、21世紀初以降のTOPIX業種別指数の不動産と銀行の株価動向を見ると、国内長期金利が変動する局面では、不動産株と銀行株は逆相関どころか、連動する傾向にある。借入金利上昇は、不動産会社からすればコスト増を将来の賃料や売却価格に転嫁する余地があることから中長期的な収益圧迫要因になりにくい。不動産価格上昇が担保価値上昇を通じて銀行貸出余力を拡大しやすい。

不動産株と銀行株の株価が中長期的に連動しやすいとすれば、相対株価から見て銀行株は不動産株に対して大きく出遅れている面があることもうかがえる。

【不動産株と銀行株は逆相関か?~金利変動局面で連動、銀行株は出遅れ】

■銘柄ピックアップ

テラスカイ(3915)

1924 円(11/29終値)

・2006年設立。SalesforceやAWS(Amazon Web Service)のクラウドシステムに関する「ソリューション事業」、およびSaaSベンダーとして国内外にクラウドサービスを提供する「製品事業」から構成される。

・10/15発表の2025/2期1H(3-8月)は、売上高が前年同期比33.5%増の119億円、営業利益が同177.3%増の6.1億円。売上比率93%のソリューション事業は同35%増収、セグメント利益が同43.7%増の14億円。製品事業は同17%増収、セグメント利益が▲0.47億円から▲0.96億円へ赤字幅拡大。

・通期会社計画は、売上高が前期比25.5%増の240億円、営業利益が同73.3%増の9.05億円、年間無配。主力のSalesforce関連市場で積極的採用の継続と独自のエンジニア育成への取り組みに加え、今年4月発表のNTTデータグループ(9613)との資本業務提携を背景に国内クラウド導入市場の主導的地位を固めて事業拡大の方針。「2025年の崖」へのシステム対応需要増加も追い風だろう。

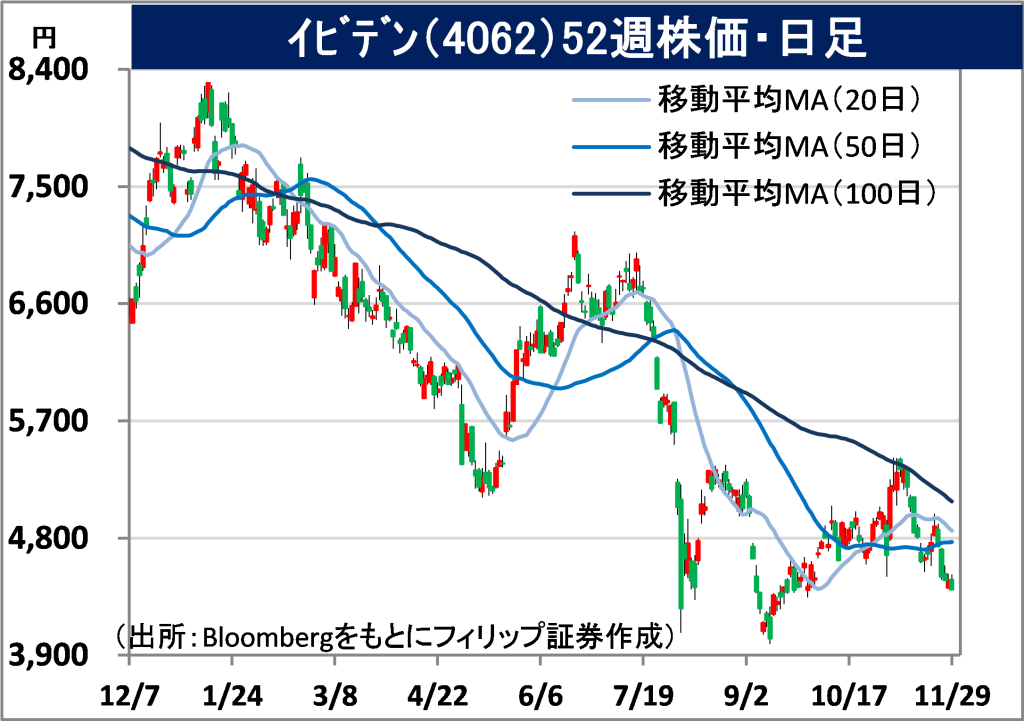

イビデン(4062)

4404 円 (11/29終値)

・1912年に揖斐川電力を設立。「電子」(プリント配線板・パッケージ基板)、「セラミック」(環境・特殊炭素・ファインセラミック・セラミックファイバー)、「その他」(建材・樹脂・設備工事等)の3事業を営む。

・10/31発表の2025/3期1H(4-9月)は、売上高が前年同期比3.2%減の1815億円、営業利益が同18.4%増の285億円。売上比率54%の電子事業は同4%減収も、生成AI(人工知能)用サーバー向けの堅調な推移を受けて同13%営業増益。セラミック事業も減収・増益。その他事業は増収・増益。

・通期会社計画を下方修正。電子事業全体の市場回復が弱含みとの見方から、売上高を前期比0.1%減の3700億円(従来計画:3900億円)、営業利益を同15.9%減の400億円(同:420億円)とした。年間配当は同横ばいの40円で従来計画を据え置いた。同社は次世代AI半導体で躍進するエヌビディア(NVDA)向けで高水準の需要を獲得。「エヌビディア関連」として見直し余地があるだろう。

BASE(4477)

341 円(11/29終値)

・2012年設立。個人・小規模事業者向けのECプラットフォーム「BASE」を運営。BASE事業(ECプラットフォーム)、PAY.JP事業(オンライン決済サービス)、YELL BANK事業(事業資金提供サービス)を営む。

・11/6発表の2024/12期9M(1‐9月)は、売上高が前年同期比35.5%増の112億円、営業利益が▲4.20億円から7.99億円へ黒字転換。売上比率57%のBASE事業は同13%増収、セグメント利益が6.7億円へ黒字転換。売上比率37%のPAY.JP事業は同65%増収、セグメント利益が2億円へ黒字転換。

・通期会社計画は、売上高が前期比32.7%増の155億円、営業利益が前期の▲4.25億円から2億円へ黒字転換。「既存製品付加価値向上に伴う価格適正化で収益性を改善しつつ流通総額拡大との両立を図る」という24年度目標は成果が出ている。今年8月に越境EC強化目的でwant.jp社を連結子会社化。国際航空貨物市場で中国発のEC関連が急増の中で越境EC市場の拡大が追い風だろう。

レオパレス21(8848)

547 円 (11/29終値)

・1973年に東京都中野区で設立。自社物件の賃貸・管理、建築請負したアパート一括借上げによる賃借物件の賃貸・管理などに係る賃貸事業のほか、シルバー事業(介護老人施設運営)他も営む。

・11/8発表の2025/3期1H(4-9月)は、売上高が前年同期比2.0%増の2161億円、営業利益が同17.5%増の174億円。売上比率96%の賃貸事業は他賃単価の上昇等により同2%増収、営業利益がコスト構造適正化もあり同19%増の215億円。期中平均入居率は85.75%と、同0.58ポイント低下。

・通期会社計画は、売上高が前期比1.4%増の4286億円、営業利益が同14.1%増の266億円、年間配当が同10円増配の10円。アパート家賃上昇の加速は建設業や派遣業、飲食宿泊業など法人契約の増加や、技能実習生や留学生など外国人の需要増加が背景。中国が日本に対する短期滞在ビザ免除措置の再開を決めた中で日本政府が訪日中国人へビザ免除を行うかが注目される。

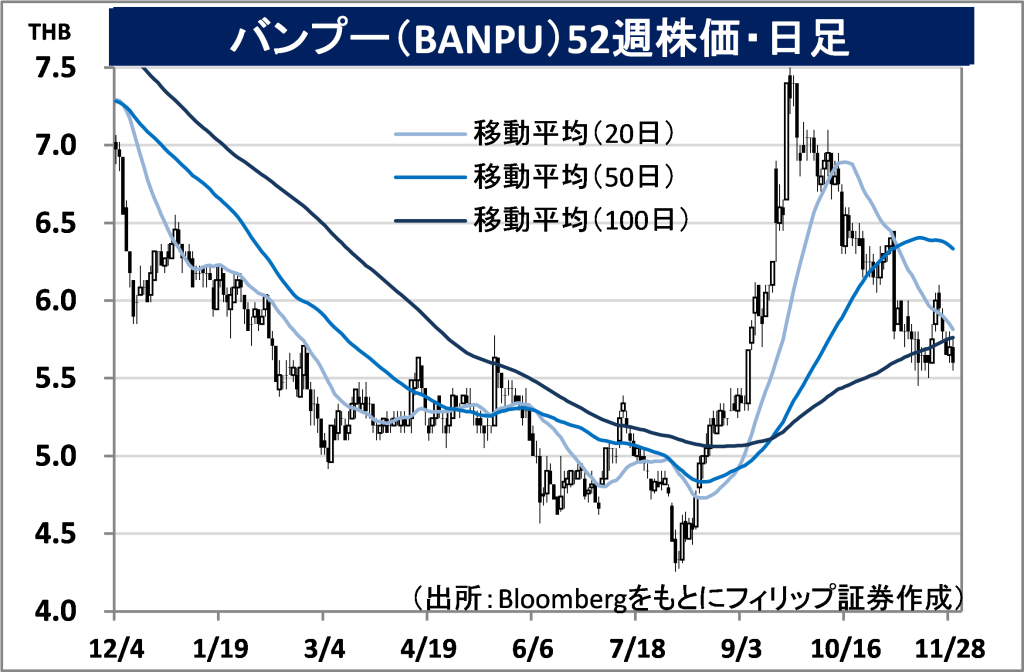

バンプー(BANPU)

市場:タイ 5.70 THB (11/28終値)

・1983年にタイ北部ランプーン県のバンプー鉱山で石炭採掘のために設立。タイのほか日米中含むアジア太平洋10ヵ国で石炭、天然ガス、電力、総合エネルギーソリューションの4事業を展開する。

・11/12発表の2024/12期3Q(7-9月)は、総収益が前年同期比10.6%減の13.99億USD、EBITDAが同23.4%減の3.79億USD。豪州とインドネシアで営む石炭事業が同12%増収、米国で営む天然ガス事業が同2%減収、電力事業が同56%減収、総合エネルギーソリューション事業が同58%減収。

・同社が78%を所有する米国の天然ガス探査・生産会社でテキサス州とペンシルベニア州で主要な事業を展開するBKV Corpが今年9月、ニューヨーク証券取引所に新規上場。同社のCCUS事業への取組みは初期段階ながら既に稼働。全てのCO2排出量を相殺することを目指している。米国株アナリストからもエネルギーセクターでのユニークなポジションを評価され、成長株とみなされている模様。

■アセアン株式ウィークリーストラテジー

(12/2号「エネルギー・通信キャリア巨大企業の時代」)

タイの民間電力大手ガルフ・エナジー・デベロップメントと投資会社インタッチ・ホールディングスは今年7月、合併を発表。年内に開催の両社の株主総会で手続きの承認を求め、新会社を設立してタイ証券取引所に新規上場させる計画だ。ガルフは既にインタッチの株式を47.4%保有する筆頭株主であり、インタッチはタイの通信大手アドバンスト・インフォ・サービス(AIS)を傘下に置く。

インタッチにはシンガポール通信大手シンガポール・テレコムも出資。AISにはインタッチが40.4%、シンガポール・テレコムが23.3%を出資する。残り36.3%は25年3月までにTOB(株式公開買付)で少数株主から買い取る予定。ガルフとインタッチの合計時価総額は11/27終値で1兆460億THB(約4.6兆円相当)とタイ有数の巨大企業となる。エネルギーと通信キャリアの異色の組合せが注目される。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。