投資戦略ウィークリー 2024年10月7日号(2024年10月4日作成)】”東京メトロと東証制度変更、香港株高騰の日本株への影響”

■東京メトロと東証制度変更、香港株高騰の日本株への影響

- 10月、年内最後の四半期(3ヵ月)入りとなった。日本の政治は1日の首相指名から4日の石破首相による所信表明、9日衆議院解散、27日総選挙と続く。その後には米大統領選挙が現地11/5に控える。証券業界も慌ただしい。10/23に政府と東京都が保有する地下鉄の東京メトロ(9023)が新規上場。10/7に仮条件決定、15日に公開価格決定のスケジュールだ。そして11/5には、東証の取引時間が午後3時30分まで30分延長されることに加え、大引け5分前から板寄せを行う「クロージング・オークション」が導入される。

- 石破政権は、衆院解散総選挙に向けて金融政策で追加利上げ見通しを抑制し、原発再稼働も前向きに変わるなど株式市場を意識した方針転換が見られる。このような動きは選挙結果が出るまで日本株を下支えする要因となり得よう。東京メトロは25年3月期会社計画の年間配当を前期比8円増配の40円と発表。保有株数に応じた株主優待制度も公表。株価次第で主要な私鉄電鉄株と比べて配当利回り面で魅力的となる可能性もありそうだ。東証の取引時間延長とクロージング・オークション導入については、日本取引所G(8697)からすれば取引時間延長自体による売買株数・金額の増加は期待薄としても、終値形成プロセスの公正性の改善を通じた取引への信頼感アップの効果は期待されよう。

- 海外情勢は、第1に、イスラエルのイランへの報復攻撃でイランの石油施設を標的とする見方から緊張の高まりが株価の不確実性・変動性を高めている。大統領選を控えて任期終了近い米バイデン大統領の指導力に制約がある点は懸念材料だろう。第2に、米国は景気・雇用の指標がそれほど悪くないことから大幅利下げへの期待が萎んでいる点が景気面でプラスも、大型ハイテク株・半導体銘柄の株価にとってはマイナスに働きやすいだろう。第3に、中央銀行による追加的な金融緩和に加え、特別国債発行による財政支出、民間企業に対する規制緩和などの方針が示された中国は、国慶節明け後も、政策期待から買われる展開が予想される。投資サイクル面では、中国は経済の落ち込みによる金利低下局面が欧米先進国と比べると相対的に早くかつ長く続いていた。今回の景気刺激策に対する株高は「不景気の株高」として知られる「金融相場」入りを示唆しているのかもしれない。

- 他市場よりも売り叩かれていた香港・中国株の大規模なリターン・リバーサル(反転)が本物ならば、グローバル資金は割高・人気銘柄群から割安・不人気銘柄へと大移動を始めても不思議ではないだろう。この動きが日本株市場にも波及し、売り叩かれていた銘柄のリターン・リバーサルに繋がる可能性もあろう。(笹木)

10/7号は、エムスリー(2413) 、琉球銀行(8399)、カナモト(9678) 、アイネス(9742) 、シンガポール取引所(SGX) を取り上げた。

■主な企業決算の予定

- 10月7日(月):北興化学工業、壱番屋、ライフコーポレーション、マニー、フジ、ネクステージ、トーセイ、クリエイトSDホールディングス、ウエルシアホールディングス

- 10月8日(火): 中本パックス、三協立山、わらべや日洋ホールディングス、ライトオン、ユナイテッドスーパーマーケットホールディングス、ファーストブラザーズ、キャンドゥ、イオンモール、イオンフィナンシャルサービス、イートアンドホールディングス、J.フロント リテイリング、IKホールディングス、(米)ペプシコ

- 10月9日(水): 吉野家ホールディングス、リソー教育、ミニストップ、ベルシステム24ホールディン、タカキュー、ジーフット、サイゼリヤ、コメダホールディングス、エコートレーディング、エービーシー・マート、イオン北海道、イオンファンタジー

- 10月10日(木): 明光ネットワークジャパン、毎日コムネット、乃村工藝社、日本BS放送、東天紅、竹内製作所、大黒天物産、松屋、久光製薬、ワッツ、ヤマザワ、ベルク、ベイカレント、フィル・カンパニー、ファーストリテイリング、トレジャー・ファクトリー、トーセ、ダイコー通産、セブン&アイ・ホールディングス、コジマ、コシダカホールディングス、コーナン商事、クリーク・アンド・リバー社、オオバ、オーエスジー、エーアイテイー、ウイングアーク1st、いちご、アレンザホールディングス、アルテック、U-NEXT HOLDINGS、SHIFT、MS&Consulting、MrMaxHD

- 10月11日(金): 良品計画、日本毛織、東京個別指導学院、津田駒工業、大阪有機化学工業、松竹、小津産業、住江織物、三光合成、佐鳥電機、黒谷、近鉄百貨店、技研製作所、井筒屋、ワキタ、ローツェ、リンガーハット、ランド、ライク、ヨンドシーホールディングス、ヤマトインターナショナル、モリト、メディアドゥ、マルマエ、ポプラ、ホギメディカル、ブックオフグループホールディ、ヒマラヤ、ビックカメラ、ビーウィズ、ハブ、デザインワン・ジャパン、テクミラホールディングス、チヨダ、タマホーム、タキヒヨー、ダイト、セントラル警備保障、スタジオアリス、ジンズホールディングス、シー・ヴイ・エス・ベイエリア、サムティホールディングス、サインポスト、コスモス薬品、クリエイト・レストランツ・ホールディングス、エスプール、エストラスト、エスケイジャパン、ヴィッツ、インターアクション、イオン、アステナホールディングス、TSIホールディングス、SFPホールディングス、Sansan、S FOODS、PR Times、Olympicグループ、MORESCO、GameWith、E・Jホールディングス、(米)ウェルズ・ファーゴ、ファスナル、Blackrock Inc、JPモルガン・チェース・アンド・カンパニー、バンク・オブ・ニューヨーク・メロン

■主要イベントの予定

- 10月7日(月):

・日銀支店長会議、地域経済報告(さくらリポート、10月)、日銀国債買い入れオペ、9:00 LNG輸入者国際グループ(GIIGNL)が総会(広島)、10:00 ブルームバーグ日本経済調査(10月)、14:00 景気先行CI指数・一致指数(8月)

・米ミネアポリス連銀総裁が質疑応答に参加、米アトランタ連銀総裁がNBAアトランタ・ホークスCEOとの対談で司会役、米セントルイス連銀総裁・講演、ノーベル生理学・医学賞発表、ハマスのイスラエル急襲から1年、北朝鮮の最高人民会議(国会に相当)

・米消費者信用残高(8月)、ユーロ圏小売売上高 (8月)、独製造業受注(8月)、中国外貨準備高(9月)

- 10月8日(火):

・財務省30年利付国債入札、08:30 毎月勤労統計-現金給与総額・実質賃金総額・ 家計支出(8月)、08:50 国際収支:経常収支・貿易収支(8月)、14:00 景気ウォッチャー調査 現状判断・先行き判断(季調済) (9月)

・米アトランタ連銀総裁と米ボストン連銀総裁が講演、クーグラーFRB理事がECBのイベントで基調講演、ノーベル物理学賞発表、独立国家共同体(CIS)首脳会議(モスクワ)

・米貿易収支(8月)、 独鉱工業生産 (8月)

- 10月9日(水):

・臨時国会会期末・衆院解散、15:00 工作機械受注(9月)、米FOMC議事要旨 (9月17、18日開催分)、米アトランタ連銀総裁が会議で開会のあいさつ、米ダラス連銀総裁と米ボストン連銀総裁と米サンフランシスコ連銀総裁が講演、 米シカゴ連銀総裁が会議で開会のあいさつ、NZ中銀とインド中銀が政策金利発表、ノーベル化学賞発表

・米卸売在庫(8月)、 中国経済全体のファイナンス規模・新規融資・マネーサプライ(9

月、15日までに発表)

- 10月10日(木):

・財務省5年利付国債入札、08:50 国内企業物価指数(9月)、08:50 貸出動向 銀行計(9月)、11:00 東京オフィス空室率(9月)

・NY連銀総裁が会議で基調講演、ペルー中銀が政策金利発表、ノーベル文学賞発表

・米新規失業保険申請件数 (10月 5日終了週)、 米CPI(9月)、米テスラが自動運転タクシー「ロボタクシー」発表

- 10月11日(金):

・日銀国債買い入れオペ、オルツが東証グロースに新規上場、08:50 マネーストックM3・M2(9月)

・米シカゴ連銀総裁が講演、米ダラス連銀総裁がパネル討論会に参加、韓国中銀が政策金利発表、ノーベル平和賞発表

・米PPI(9月)、米ミシガン大学消費者マインド指数・速報値(10月)、独CPI(9月)、英鉱工業生産(8月)

- 10月13日(日):

・中国CPI・PPI(9月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

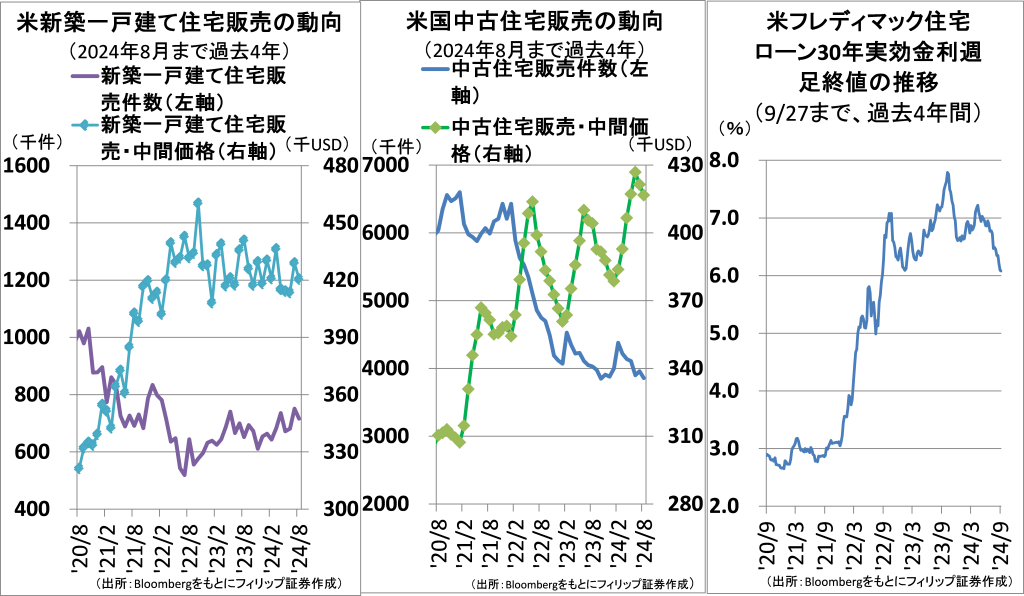

■米インフレ率2%向け最後の難所

イエレン米財務長官は9/26、インフレ率は米金融当局目標2%に向かう道筋にあると指摘。その中で「かなりの期間にわたってコスト上昇の最大要素となっている住宅コストが下がると想定しており、2%のインフレが可能になる」との見方を示した。

米連邦住宅貸付抵当公社(フレディマック)による30年固定住宅ローン金利が平均6%近くまで低下するなか、足元の住宅市場は、8月の新築一戸建て住宅販売戸数(季調済み)が年率換算で前月比4.7%減、価格中央値が前年同月比4.6%下落。8月の米中古住宅販売は、件数が前月比2.5%減、価格中央値が前年同月比3.1%上昇。新築一戸建て、中古ともにローン金利低下で件数増が見込まれるものの、販売価格中央値の低下に繋がる兆しは現時点で十分に見えていないだろう。

【米インフレ率2%向け最後の難所~新築・中古住宅販売価格が高止まり】

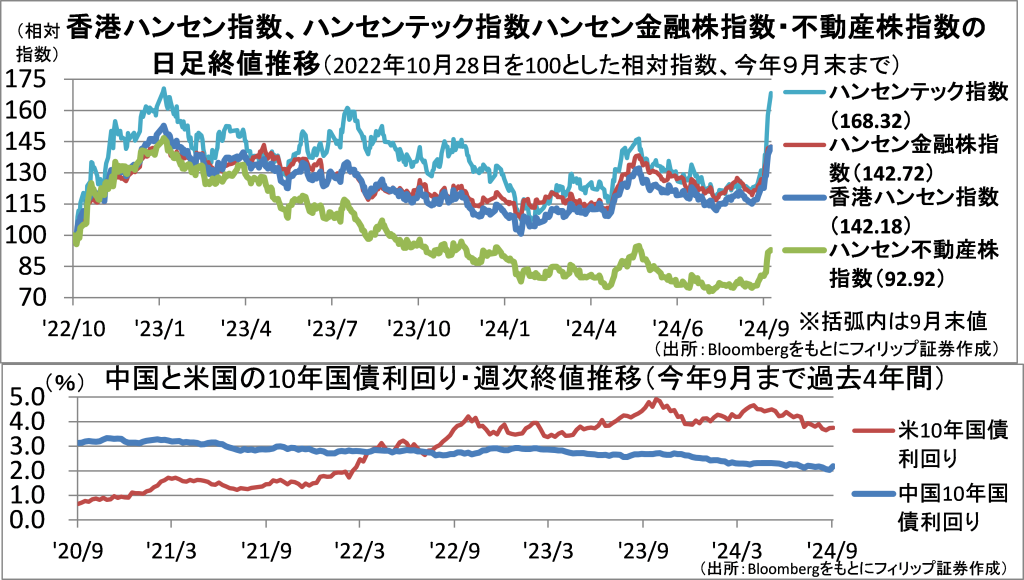

■香港株は金融相場サイクル入りか

香港株式市場は中国当局の相次ぐ発表を受け、歴史的な株高局面を迎えている。相次ぐ金融緩和、党中央政治局会議で住宅市場低迷に歯止めをかけるための「必要な財政支出」方針が出されたことを受けて不動産株高騰のほか、経済の健全な発展のための「民営経済促進法」導入方針でテック株も買われた。

株式相場は一般に「金融相場」「業績相場」「逆金融相場」「逆業績相場」の4つのサイクルがあるとされる。金融相場では不景気で企業業績が悪化後、政府が景気と株価を刺激する対策を講じ、中央銀行が金融緩和を行うことでカネ余りを背景に「不景気の株高」が到来するとされる。金利推移を米国と比較すると中国の方が金利低下期間が長く金融相場サイクルに元々近かったとも言えそうだ。

【香港株は金融相場サイクル入りか~財政・金融政策で「不景気の株高」も】

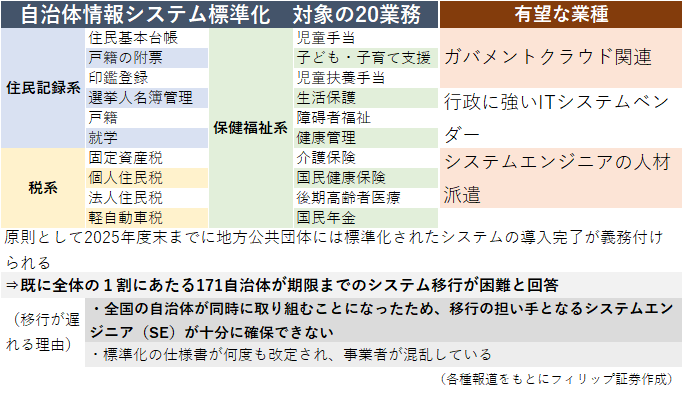

■自治体情報システム2025年問題

石破首相は4日に所信表明演説に臨む。「地方こそ成長の主役」と唱え、地方創生を強く打ち出すとみられる。地方自治体は現在、25年末までに自治体の主要20業務についてシステムを原則標準仕様に揃える政府目標に向けてシステム移行中。ところが、全体の約1割の自治体が期限までのシステム移行が困難と答えている。これに対し、平将明デジタル相は政府目標を維持する考えを示しており、システム関連業務の負荷が今後高まってくる可能性が考えられる。

地方自治体の標準化された業務アプリの提供基盤である「ガバメントクラウド」の導入に加え、自治体システムに強いITシステムベンダー、およびシステムエンジニアの人材派遣に強い企業は特需といえる好機を迎える可能性もあろう。

【自治体情報システム2025年問題~石破首相「地方創生」の基盤として重要】

■銘柄ピックアップ

エムスリー(2413)

1685 円(10/4終値)

・2000年設立でソニーG(6758)関連会社。国内の医師会員30万人以上が利用の医療従事者専門サイト「m3.com」、米国「MDLinx」や英国「Doctors.net.uk」等の医療従事者プラットフォームを運営。

・7/26発表の2025/3期1Q(4-6月)は、売上収益が前年同期比11.9%増の642億円、営業利益が同6.1%減の169億円。医師・薬剤師向け求人支援含むキャリアソリューション、ホスピス・医療機関運営サポート含むサイトソリューション、および海外が増収増益に対し、主力のメディカルプラットフォームが減収減益。

・通期会社計画は、売上収益が前期比12.2-14.3%増の2678-2730億円、営業利益が同4.1-8.7%増の670-700億円。今年4月に医療業界「働き方改革」残業規制開始(2024年問題)および「団塊世代」が後期高齢者となる「2025年問題」に伴う人手不足、更に健康保険証「マイナ保険証」への一本化を12/2に控えて医療DX(デジタル変革)需要。21年1月以降株価長期大幅下落から反発の兆し。

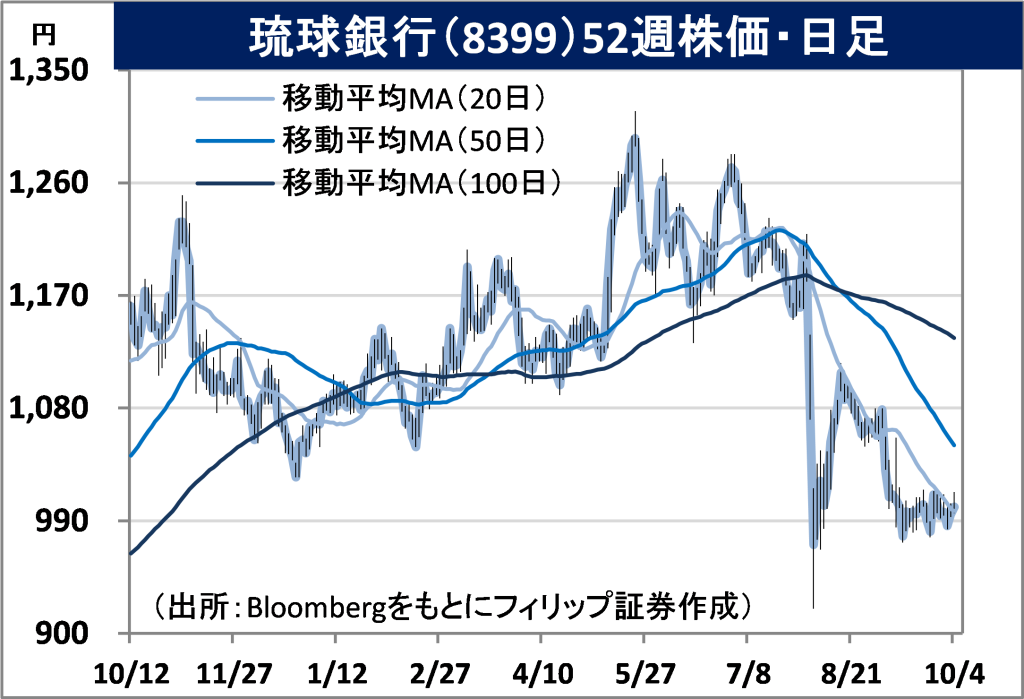

琉球銀行(8399)

1001 円 (10/4終値)

・1948年設立。沖縄県の預金・貸出でシェア首位。本体で行う銀行業のほかリース業、クレジットカード事業、信用保証業を子会社で営む。沖縄銀行と「沖縄経済活性化パートナーシップ」を締結。

・8/13発表の2025/3期1Q(4-6月)は、売上高にあたる経常収益が株式等売却益や貸出金利息、リース業売上高増加等により前年同期比13.3%増の177億円、純利益が同78.6%増の20.29億円。対経常収益の経費率が同4.2ポイント改善の41.2%。法人・個人向けコンサル業務、カード関連も好調。

・通期会社計画は、経常利益が前期比0.6%増の85億円、当期利益が同0.9%増の57億円、年間配当が同1円増配の38円。2024年基準地価(7/1時点)の都道府県別対前年変動率では沖縄県が住宅地(1位)、商業地(5位)と上位。半導体・量子コンピュータの最新研究を行う沖縄科学技術大学院大学(OIST)、内閣府沖縄総合事務局主導の「シリコンビーチ」構想、那覇空港の地の利で期待大。

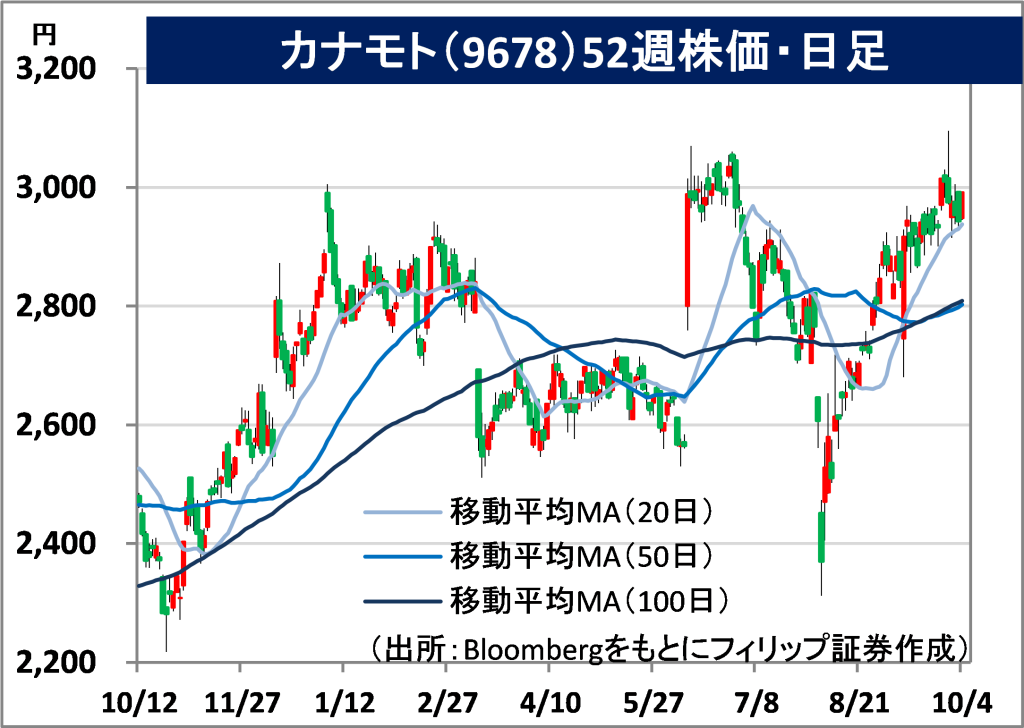

カナモト(9678)

2992 円(10/4終値)

・1964年に北海道室蘭市で設立。建機レンタル大・販売大手として北海道を基盤に広域展開。日本以外でも豪州、中国、ベトナム、マレーシア、インドネシア、タイ、フィリピンで事業を展開する。

・9/6発表の2024/10期9M(昨11-今7)は、売上高が前年同期比4.6%増の1518億円、営業利益が同16.4%増の90.29億円。交通インフラ整備や災害対策工事に加え、安全保障にかかわる防衛関連工事など、同社のシェアの高い北海道や九州エリアでの大型案件継続。レンタル単価適正化も奏功。

・通期会社計画は、売上高が前期比4.0%増の2053億円、営業利益が同17.9%増の141億円、年間配当が同横ばいの75円。建設関連事業の地域別レンタル収入比率は北海道(23%)、東北(23%)、関東甲信越(22%)、西日本(13%)、九州沖縄(15%)と日本全国で万遍なく展開。石破首相は所信表明演説で「地方こそ成長の主役」として、地方創生交付金を当初予算比で倍増の方針。

アイネス(9742)

1607 円 (10/4終値)

・1964年設立。情報システムやネットワークの企画・開発から稼働後の運用・保守・メンテナンスまで一貫したサービスを提供。自治体向けウェブ型総合行政システム「WebRings」を中核製品とする。

・7/31発表の2025/3期1Q(4-6月)は、売上高が前年同期比15.3%減の84.36億円、営業利益が前年同期の6.94億円から▲3.21億円へ赤字転落。売上比率40%の公共セグメントは、地方自治体標準化対応システム関連受注増も、新型コロナ関連各種給付金関連案件の減少が響き同23%減収。

・通期会社計画は、売上高が前期比8.5%増の440億円、営業利益が同39.0%増の40億円、年間配当が同5円増配の55円。地方自治体情報システムの標準化対応では国の決定による移行期限変更も全国拠点網活用とアライアンス先との提携できめ細かく対応できる強みあり。更に自治体システム標準化後を見据えた次世代「WebRings」開発も射程。筆頭株主・三菱総研(3636)との連携も強み。

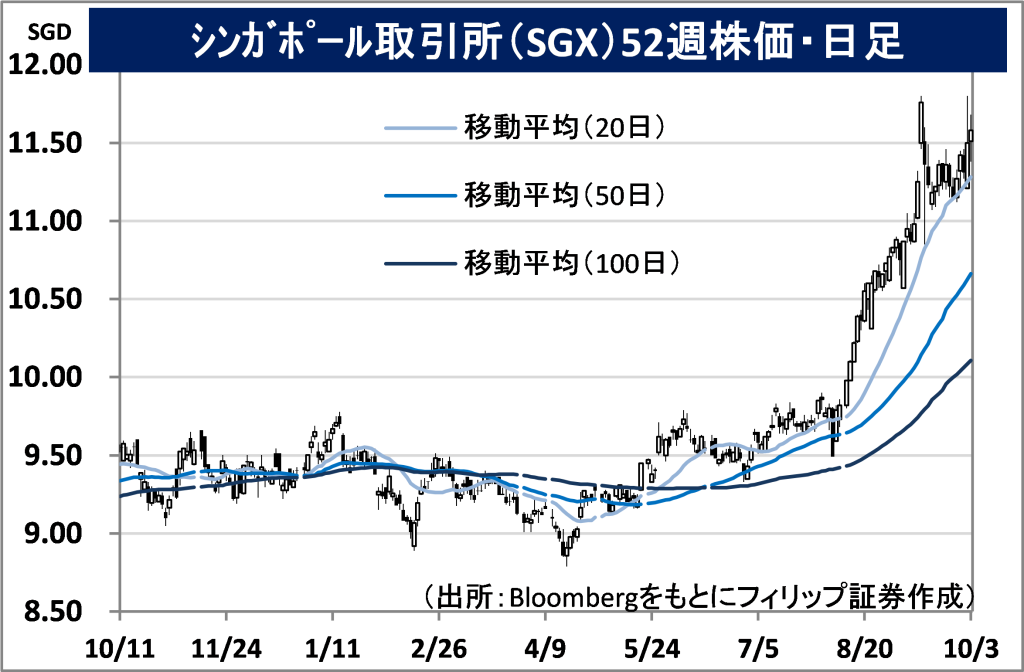

シンガポール取引所(SGX)

市場:シンガポール 11.58 SGD (10/3終値)

・1999年設立の証券取引所および清算機関。中国、日本、インドほか株価指数デリバティブ取引に係る流動性の高いオフショア市場提供に加え、コモディティや通貨のデリバティブ取引も取り扱う。

・8/8発表の2024/6通期は、営業収益が前期比3.1%増の12.31億SGD、一時的要因の影響を除く調整後EBITDAが同3.3%増の7.11億SGD。デリバティブ取引1枚当たり平均フィーは減少も通貨・コモディティ先物取引の主要商品取引枚数大幅増、およびデータ・プラットフォームの安定成長が業績を牽引。

・2025/6通期会社計画は総費用が前期比2~4%増。SGXはアジアでの中国とインドへのゲートウェイとして世界的ポジションの重要性が高まりつつある。中国関連主要商品はFTSE中国A50先物、米ドル人民元先物、鉄鉱石先物・海上運賃先物。インド関連で昨年7月より開始のNSE(ナショナル取引所)とのクロスボーダー取引を背景にGIFT Nifty指数や個別株先物、米ドルインドルピー先物が期待される。

■アセアン株式ウィークリーストラテジー

(10/7号「シンガポール「スマート国家2.0」とソブリンAI」)

シンガポール政府は10/1、国家のデジタル戦略を定めた「スマート国家」戦略を10年ぶりに刷新。「スマートネーション2.0」の骨子は、①「デジタルインフラ法」策定、②オンライン安全の官庁を創設、③デジタル生成コンテンツの選挙広告での使用禁止(ディープフェイク対策)、④科学分野のAI(人工知能)へ1億2千万SGDの追加投資、⑤小中学生向けにAI学習コンテンツを導入、⑥教師のデジタル教育スキル向上プログラムである。各国政府は、自国文化と国家安全保障を守るための「ソブリンAI(国家独自のAI)」を進めている。民間企業のデータセンター建設予算を増額して、自国民データに基づく自国でのAI開発、大規模言語モデル(LLM)の訓練を施す上で米半導体大手エヌビディア(NVDA)のGPU(画像処理半導体)が必要だ。エヌビディアの業績拡大にも繋がっている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。