投資戦略ウィークリー 2024年8月19日号(2024年8月16日作成)】”日本株は短期の平均回帰から、戦略的な中長期投資へ”

■日本株は短期の平均回帰から、戦略的な中長期投資へ

- 日経平均株価が8/5の歴史的下落から急速に戻りつつある。7/11高値4万2426円から8/5安値3万1156円まで、17営業日で1万1270円の下落値幅。それに対し、8/5安値から8/16の高値3万8143円まで、9営業日で6987円の上昇値幅と、下落幅に対して約62%戻したことになる。3万8000円水準を中心としたレンジは、4/19に3万6733円まで下落後の戻りで4/24頃から6/17頃まで比較的長い期間滞在していたこ。時間がたつと平均値水準に戻る傾向がある「平均回帰性」と呼ばれる相場特性に沿った動きだろう。

- その動きの主な要因として、7月の米雇用統計における失業率上昇で引き起こされた米国景気への過度な悲観がその後の景気指標で是正されたこと、日銀内田副総裁の「株価や為相場が不安定な状況では利上げは行わない」旨の発言などが挙げられる。更に、上場企業の4-6月決算が概ね堅調だったことに加え、8/15に内閣府が発表した4-6月期の実質国内総生産(GDP)速報値も株価上昇モーメンタムを強化している。

- 4-6月期の実質(物価変動の影響を除く)GDPは前期比年率3.1%増と、2四半期ぶりのプラス成長。自動車の品質不正問題でマイナスだった前四半期の反動で持ち直した面もあるものの、個人消費が前期比1.0%増と5四半期ぶりにプラスに浮上したほか、実質の雇用者報酬(個人事業主を除いた就業者に国全体でどれだけお金が配分されたかを示す)の4-6月期が前年同期比で0.8%増と、21年7-9月期以来の11四半期ぶりプラスとなった点は大きい。春季労使交渉(春闘)で賃上げ率が33年ぶり高水準となったことや夏の賞与が堅調だったことの効果が実体経済にしっかり表れた。このまま、賃金増加が消費を押し上げる経済の好循環が続くためには、為替の円安による物価水準の高騰は望ましいことではない点は留意されよう。

- 世界最大の資産運会社の米ブラックロックは「2024・ミッドイヤー・アウトルック」を通じて7月以降も日本株への強気見通しを維持している。その中の一節を翻訳すると「日本の安定したマクロ経済見通し~賃金上昇を醸成するマイルドなインフレと(それにより肯定される)企業の価格設定パワー~は5年以上の戦略的時間軸における株式市場への強気見通しを補強した」とある。4-6月期GDP速報値はその見方を裏付けている。同社は、日本株の中でもヘルスケア分野が世界で最も急速に進む人口高齢化の恩恵を受ける旨の見方を示している。日銀の25%への利上げは日本株の歴史的下落を引き起こしたものの、海外投資家から見た日本株の魅力は逆に大いに高まったのではないだろうか。(笹木)

8/19号は、五洋建設(1893)、SWCC(5805)、ハピネット(7552)、日本都市ファンド投資法人(8953) 、ユニリーバ・インドネシア(UNVR)を取り上げた。

■主な企業決算の予定

- 8月19日(月):あいホールディングス、(米)パロアルト・ネットワークス

- 8月20日(火):(米) ロウズ、メドトロニック

- 8月21日(水):(米)シノプシス、ターゲット、アナログ・デバイセズ

- 8月22日(木):(米) ワークデイ、インテュイット、ロス・ストアーズ

■主要イベントの予定

- 8月19日(月):

・08:50 コア機械受注 (6月)

・米民主党全国大会(イリノイ州シカゴ、22日まで)、米韓合同軍事演習(29日まで)

・米景気先行指標総合指数(7月)

- 8月20日(火):

・財務省20年利付国債入札、10:00 ブルームバーグ日本経済調査 (8月)、14:00 首都圏新築分譲マンション(7月)

・米アトランタ連銀総裁が座談会に参加、スウェーデン中銀とトルコ中銀が政策金利発表、中国1年・5年物ローンプライムレート(LPR)発表

・ユーロ圏CPI (7月)

- 8月21日(水):

・日銀の国債買い入れオペ、08:50 貿易収支・輸出・輸入(7月)、15:30 訪日外客数(7月)

・米FOMC議事要旨(7月30-31日開催分)、米20年債入札、国際ゲーム見本市「ゲームズコム」(25日まで、ドイツ・ケルン)、タイ中銀とインドネシア中銀が政策金利発表

- 8月22日(木):

・08:50 対外・対内証券投資(8月11-17日)、 09:30 auじぶん銀行日本サービス業・複合・製造業PMI (8月)、15:00 工作機械受注(7月)

・米ジャクソンホール会合(カンザスシティー連銀主催の年次シンポジウム、24日まで)、米30年債入札、 ECB議事要旨(7月開催分)、韓国中銀が政策金利発表

- 8月23日(金):

・09:30 衆院財務金融委員会が閉会中審査、植田日銀総裁や鈴木財務相が出席、13:00 参院財政金融委員会が閉会中審査、植田日銀総裁や鈴木財務相が出席、全国CPI(7月)、14:30 全国百貨店売上高(7月)、14:30 東京地区百貨店売上高(7月)

・ECBのユーロ圏CPI予想(7月)

・米新築住宅販売件数(7月)

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

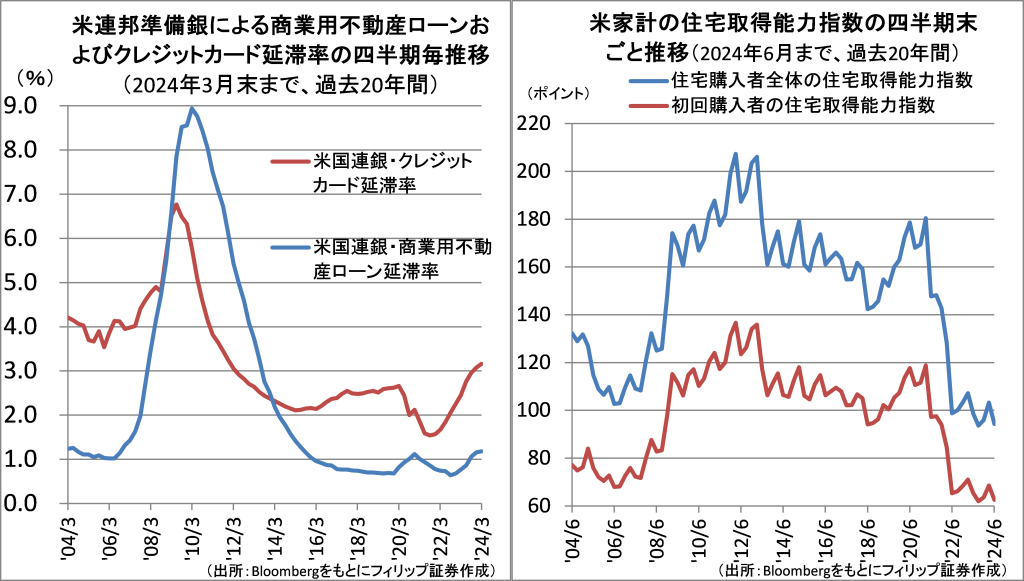

■米国経済の主なリスク要因動向

米国経済の主なリスク要因として、①商業用不動産ローンやクレジットカードの延滞率上昇、および、②住宅市場の動向の2点が挙げられる。米FRBの四半期報告書によると、商業用不動産ローンは在宅勤務やEコマースの定着に伴う逆風を背景に新型コロナ禍前水準を超えて上昇も2000年代と比べると極めて低水準にとどまる。他方、クレジットカード支払い遅延延滞率は生活費上昇に伴う家計悪化を受けて2012年以降で最悪の水準に達している。

全米不動産協会(NAR)による、家計の住宅ローン必要返済額と所得を比べた「住宅取得能力指数」(100以上が住宅取得可能とされる)は高い住宅ローン金利や住宅価格のために過去最低水準を更新し、住宅購入者全体で見ても100を下回る。住宅市場は持続可能ではないだろう。

【米国経済の主なリスク要因動向~ローンの延滞率と家計の住宅取得能力】

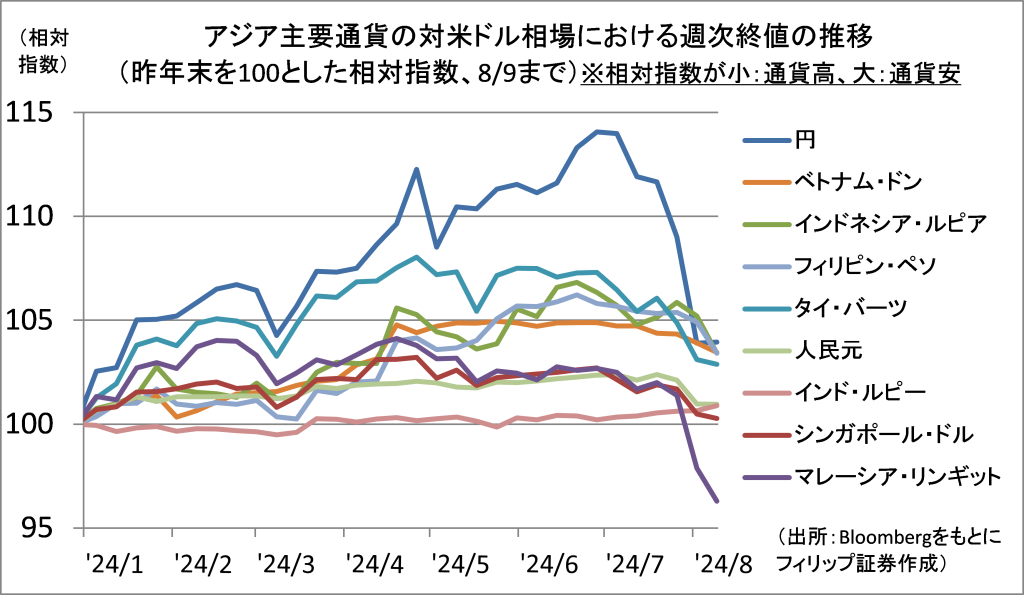

■アジア主要通貨・対ドル相場動向

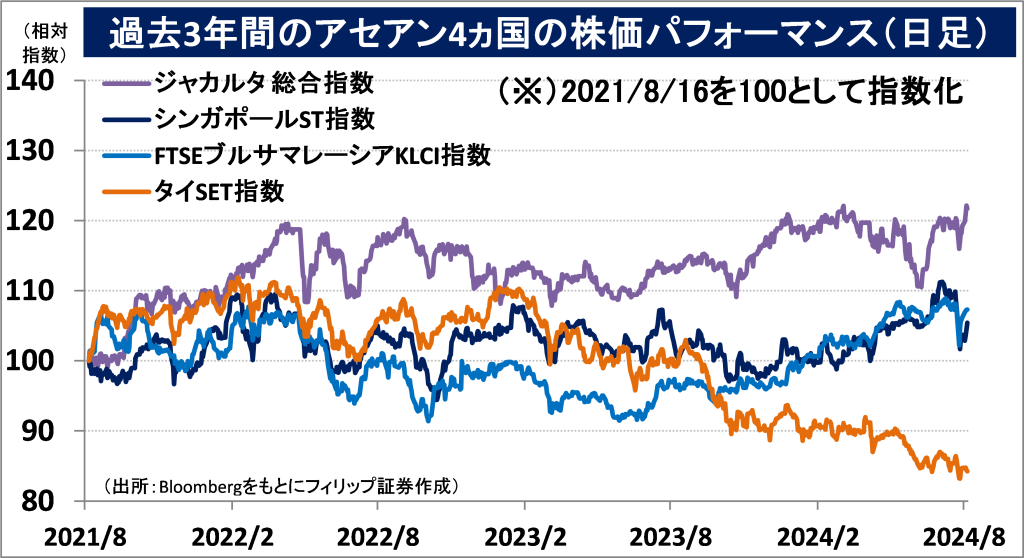

米利下げ観測の高まりを受けてドル高基調が転機を迎えているのを背景に、アジア各国の通貨が軒並み上昇。アジア各国の中央銀行が景気刺激を目的に利下げに踏み切れる局面の到来が期待される。マレーシアは米中など大国の間で中立的な立場をとり、半導体や電子・電気機器を中心に両陣営への輸出を通じた経済成長を実現してきた中で、生成AI(人工知能)ブームの追い風加速が通貨高に表れている。

他方、安易な米国利下げへの追随はアジア各国に再び通貨安をもたらすリスクがある。それに加え、タイでは国軍の影響下にある憲法裁判所が14日、セター首相に解職命令を下すと同時に内閣総辞職も命じるなど、政局混迷に伴う経済減速・後退のリスクも懸念される。

【アジア主要通貨・対ドル相場動向~マレーシア通貨高騰、気になるタイバーツ】

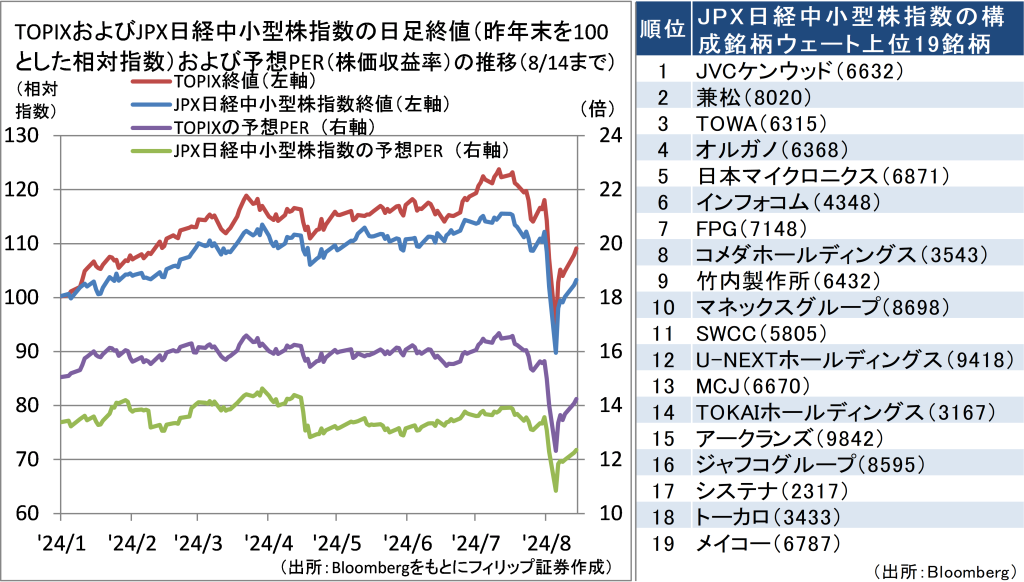

■JPX日経中小型株指数は好機か

米国株で利下げサイクル入りによりラッセル2000株価指数に代表される、出遅れの中小型銘柄を見直す動きが出始めている。日本株でこれに相当するのはJPX日経中小型株指数だろう。同指数は、東証上場の中小型株200銘柄で構成される時価総額加重平均指数。採用銘柄は、基準日時点の時価総額上位20%および100億円以下の銘柄、直近1年間の売買代金合計額が150億円以下の銘柄を除いたうえで、平均ROE(株主資本利益率)と累積営業利益を点数化し、ガバナンスやディスクロージャーの定性的な評価を加えて選定される。

同指数はTOPIXとの比較で年初来騰落率および予想PERなど出遅れが目立つ。ウェート上位構成銘柄の中の割安成長株も注目されよう。

【JPX日経中小型株指数は好機か~構成銘柄で低PER・好業績銘柄に注目】

■銘柄ピックアップ

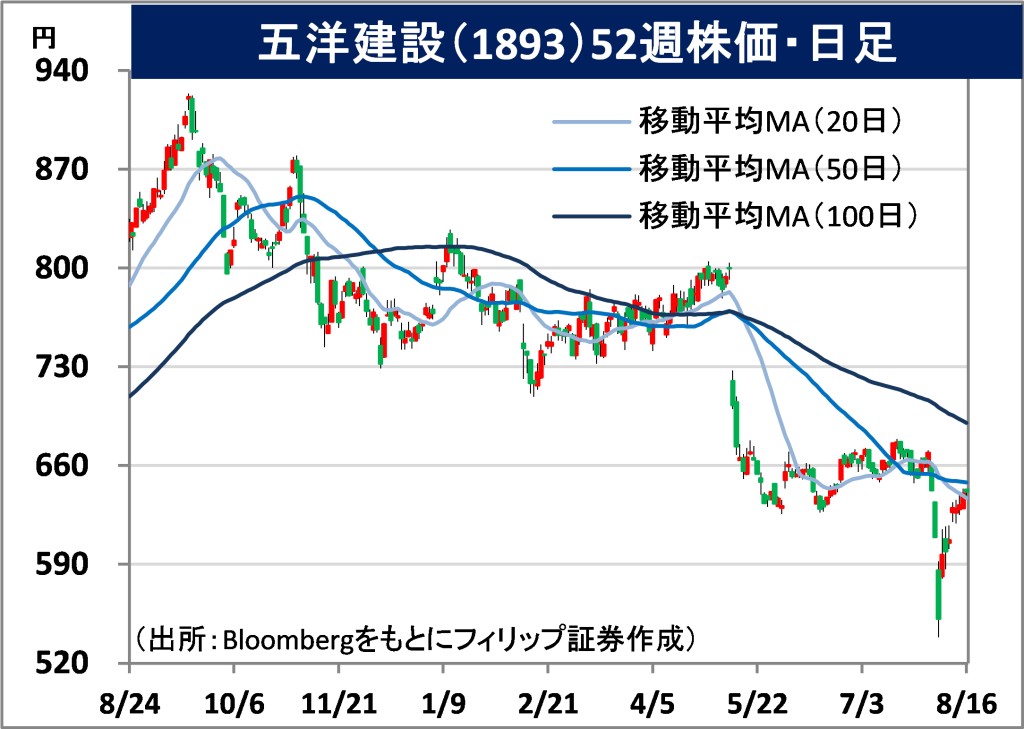

五洋建設(1893)

641.2 円(8/16終値)

・1896年に水野甚次郎が広島県呉市に水野組として発足。国内土木事業、国内建設事業、海外建設事業およびこれらに関連する建設資材の販売、機器リース並びに国内開発、造船等を展開。

・8/6発表の2025/3期1Q(4-6月)は、売上高が前年同期比21.3%増の1543億円、営業利益が同8.0%増の72億円。セグメント別の受注高は、国内土木事業が同41%減の283億円(前年同期に受注が集中した反動)、国内建築事業が同89%増の731億円、海外建設事業が同36%増の66億円。

・通期会社計画は、売上高が前期比6.0%増の6550億円、営業利益が同11.5%増の325億円、年間配当が同横ばいの24円。ゼネコンの中でも港湾・護岸工事、海底トンネル工事など海洋土木に特化した建設会社(マリコン)業界は同社首位の大手3社の寡占構造で収益は安定。東京ディズニーシーによるクルーズ市場参入や、「物流2024年問題」に係る港湾物流の重要性の高まりも追い風だろう。

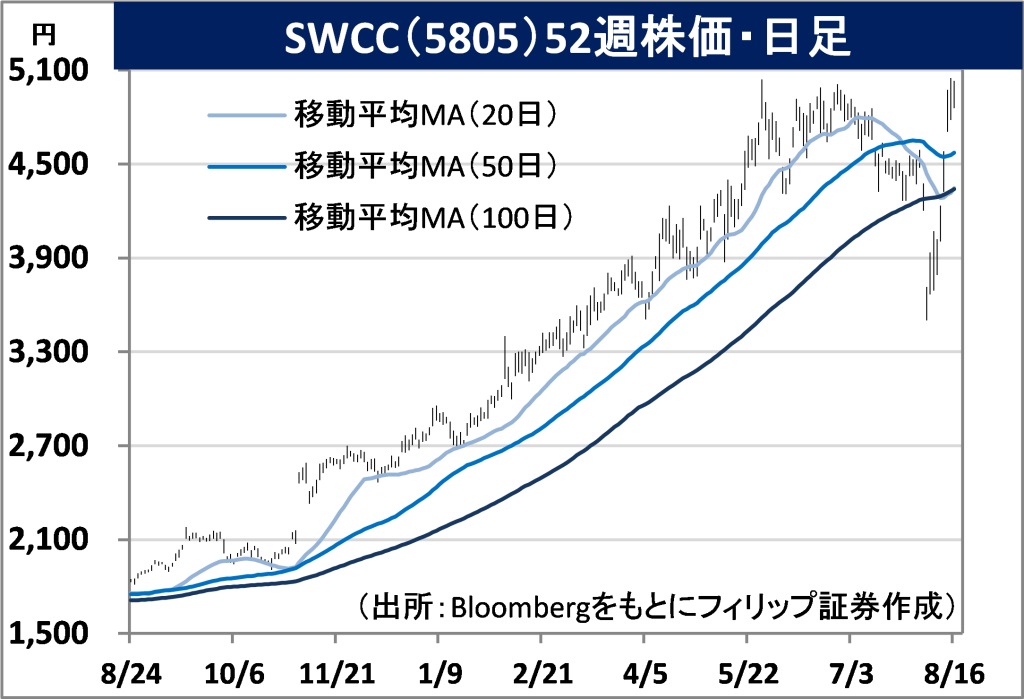

SWCC(5805)

5030 円 (8/16終値)

・1936年に現・東芝から独立し川崎市で設立。23年4月に昭和電線HDSから商号変更。エネルギー・インフラ事業(電線、電力ケーブル等)、電装・コンポーネンツ事業、通信・産業用デバイス事業を主に営む。

・8/9発表の2025/3期1Q(4-6月)は、売上高が前年同期比17.6%増の569億円、営業利益が同3.0倍の48億円。売上比率59%のエネルギー・インフラ事業は戦略製品(電力接続部品のSICONEX)の受注増を受けて同26%増収、営業利益が3.5倍の42億円。他の2事業も増収・営業増益と堅調に推移。

・通期会社計画は、売上高が前期比5.2%増の2250億円、営業利益が同5.3%増の135億円、年間配当が同20円増配の110円。脱炭素社会を背景に電力網の強靭化や再エネ関連をはじめとする電力インフラ需要は、生成AI(人工知能)普及に伴うデータセンター投資増を受けて追い風加速が期待される。研究畑出身の女性社長である長谷川社長は18年6月就任後ガバナンス改革に取り組んだ。

ハピネット(7552)

3785 円(8/16終値)

・1969年に北区滝野川で設立。バンダイナムコHDS(7832)の関連会社。玩具(玩具、トレーディングカード他)、映像音楽、ビデオゲーム、アミューズメント(自販機・カプセル玩具他)の4事業を営む。

・8/8発表の2025/3期1Q(4-6月)は、売上高が前年同期比0.1%増の823億円、営業利益が同50.3%増の32億円。売上比率46%の玩具事業はトレーディングカードゲームとキャラクター玩具堅調で11%増収、50%増益。同社出資映像作品の海外販売やカプセル玩具ショップ「ガシャココ」も増益に貢献。

・通期会社計画は、売上高が前期比5.8%減の3300億円、営業利益が同10.1%減。半期会社予想大幅上方修正も通期は年末商戦次第として据え置き。年間配当計画は配当性向40%基本方針も通期利益次第として安定配当50円のみ開示(前期実績125円)。アミューズメント事業はガシャココがインバウンド需要拡大を背景に6月末114店舗(3ヵ月間で9店増)と急成長。1Qも31%増収・91%増益。

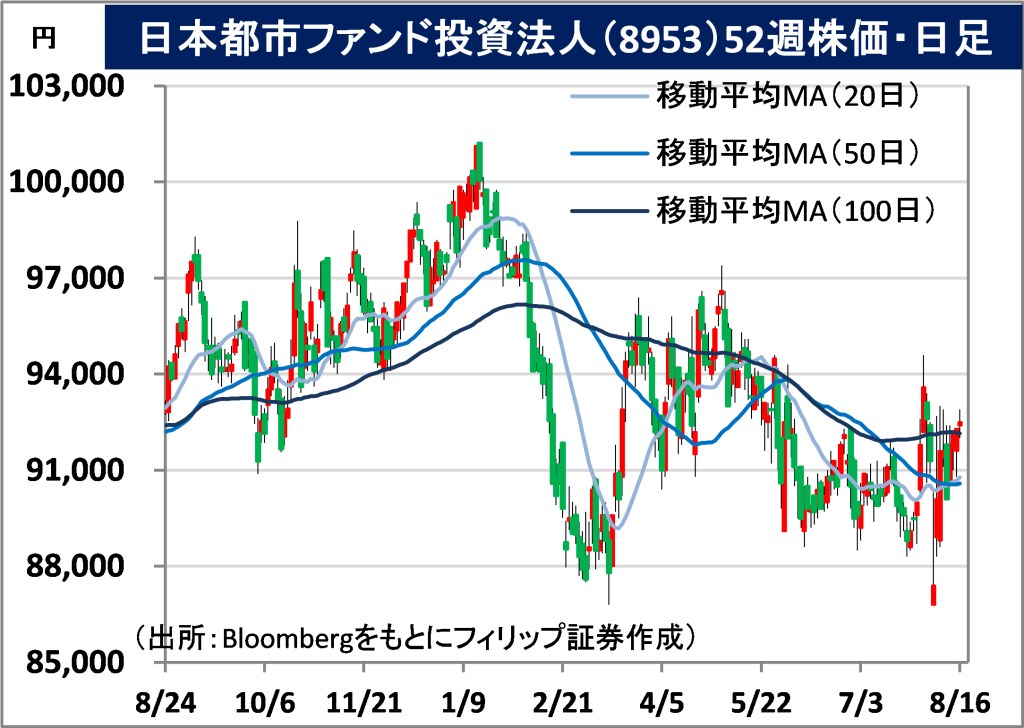

日本都市ファンド投資法人(8953)

92500 円 (8/16終値)

・産業ファンド投資法人(3249)と同様に世界最大PE(プライベート・エクイティ)のKKRをスポンサーとする総合型REIT。産業用不動産を除き、商業施設、オフィスビル、住宅、ホテル、複合施設が主な投資対象。

・4/17発表の2024/2期(昨9-今2月)は、営業収益が前期(2023/8)比1.3%減の408億円、営業利益が同0.2%減の180億円、1口当たり分配金が同0.4%増の2270円。資産入替の推進を成長戦略と掲げるなか、2月末現在133物件(前期末:132件)、取得価格合計1兆2100億円(同:1兆2143億円)。

・7/29に2024/8期(3-8月)会社計画を上方修正。営業収益を前期(2024/2)比0.3%減の407億円(従来計画:404億円)、営業利益を同1.9%減の176億円(同:174億円)、1口当たり分配金を同3.5%増の2350円(同:2250円)とした。2025/2期もあわせて上方修正している。2025/2期までの会社予想分配金利回り(8/15終値)は5.06%、株式のPBRに相当するNAV(純資産)倍率が0.81倍と、割安水準。

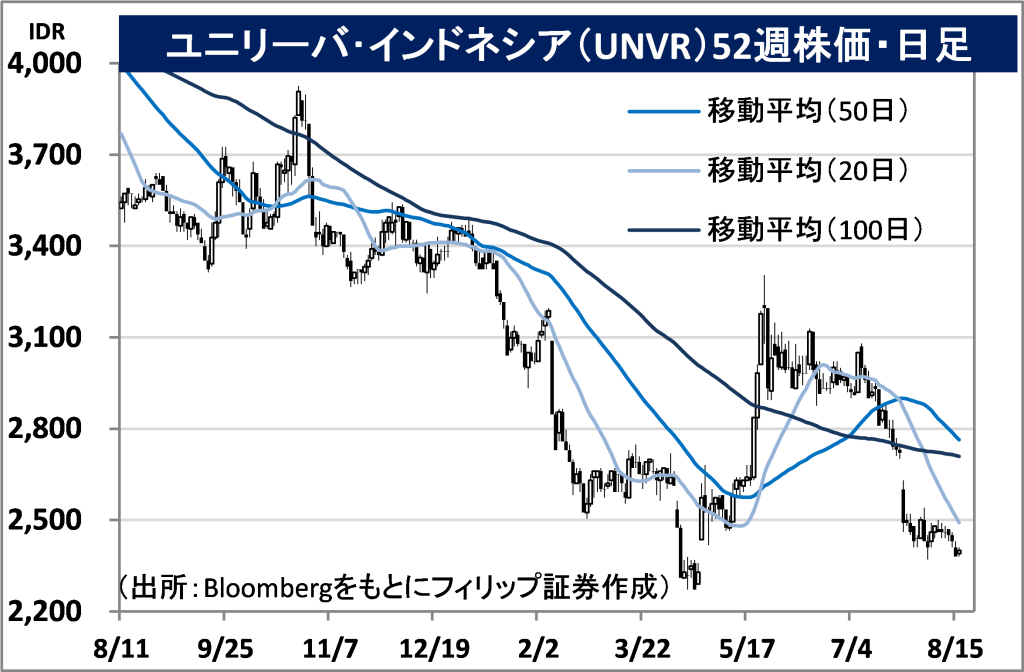

ユニリーバ・インドネシア(UNVR)

市場:インドネシア 2380 IDR(8/14終値)

・1933年設立。イギリスとオランダが本拠地の消費財メーカーであるユニリーバの子会社。インドネシアを代表する日用消費財メーカー。家庭・パーソナル用品事業および食品・茶菓事業を営む。

・7/24発表の2024/12期1H(1-6月)は、売上高が前年同期比6.2%減の19.04兆IDR、営業利益が同12.0%減の3.19兆IDR。販売量が0.7%減、平均販売価格が5.0%下落。粗利益率は0.1ポイント、売上高販管費率が同1.0ポイントそれぞれ悪化。事業別粗利益率では、食品・茶菓事業は0.2ポイント改善。

・2H(7-12月)会社見通しは、消費者センチメント改善に時間がかかり販売価格の下落が続くとする中で、粗利益率改善と価格競争力維持に重点。在庫減ベースに製品補充頻度を高める方針。原材料に係るパーム油国際相場が軟調に推移しており粗利益率改善が見込まれることに加え、インドネシアの7月CPI上昇率が前年比3.54%と5年ぶり低水準など、消費者の実質購買力向上が期待される。

■アセアン株式ウィークリーストラテジー

(8/19号「インドネシアの二輪車電動化とホンダ」)

インドネシアはバイクの電動化率が日本と同様1%未満で世界平均の10分の1程度にとどまることから、政府は電動バイクの普及を後押しするため電動バイクの購入補助金を導入。政府の思惑通りにいけば販売の電動化比率は最大8~10%まで高まると見込まれるなか、世界3位の巨大市場インドネシアで8割近くのシェアを握るアストラ・ホンダ・モーター(ホンダとアストラ・インターナショナルの合弁会社)は昨年12月、初の電動二輪(EVバイク)「EM1 e:(イーエムワンイー)」を発売。

ホンダはタイで約76%、ベトナムで約74%と、アセアン二輪車市場で圧倒的シェアを占める。インドネシアでは二輪車は庶民の足だけでなく財産の側面が強いなか、アストラ・ホンダは22年に二輪ユーザー向けメンテナンスアプリを導入し、バイクの残存価値を算出する機能も備えている。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。