投資戦略ウィークリー 2024年7月22日号(2024年7月19日作成)】”為替相場の転換可能性と日本版グレート・ローテーション”

■為替相場の転換可能性と日本版グレート・ローテーション

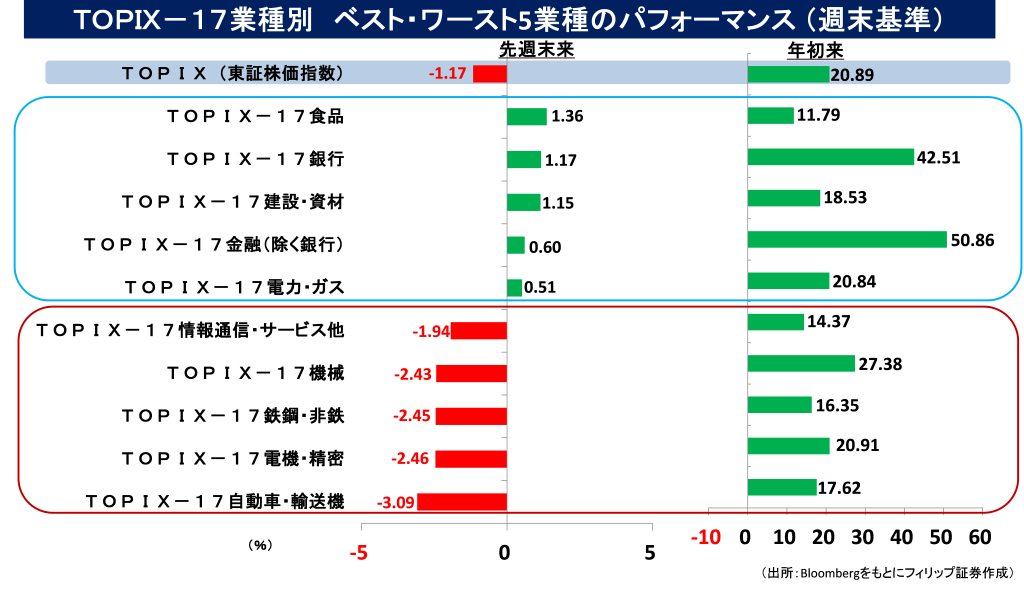

- 年半分を過ぎて日本株相場は曲がり角を迎えたのだろうか?日経平均株価が12日終値が前日比1033円安の4万1190円となった翌週、19日に一時3万9824円の安値まで下落。為替の円高ドル安は、11日の161円台まら18日には1ドル155円台まで進行した。

- 米国株市場では、11日の消費者物価指数(CPI)発表後に利下げ期待が強まった。また、トランプ前大統領銃撃の暗殺未遂事件後、同氏の大統領選への当選確率が跳ね上がったことからインフレと規制緩和、同盟国に防衛費負担増を求める「トランプ・トレード」の動きも活発化。住宅関連、工場の国内回帰から連想される建設機械株、石油・エネルギー開発銘柄、自己資本規制の緩和に伴う融資増が期待される銀行株をはじめ、高金利借入負担緩和で幅広く恩恵が見込まれる中小型銘柄への買いが広がった。

- 他方、台湾への防衛費負担増要求は半導体ファウンドリ世界最大手で、エヌビディアやアップルほかの先端半導体チップ製造を一手に引き受ける台湾積体電路製造(TSMC)に飛び火。政治的駆け引きに使われて立場が不安定化するのではとの懸念が高まった。更に、米国の対中半導体輸出規制強化もあり、昨年来のグローバル株式市場を牽引してきた半導体銘柄の株価が軒並み下落。これが日経平均株価を直撃した格好だ。

- トランプ氏は、製造業復活へドル高是正に言及し、円安も問題視。折しも、自民党総裁選が近づく中で河野デジタル相が日銀の利上げの必要性に言及と報じられた。欧米の利下げと日本の利上げのコントラストが中期的に定着する可能性がある。日本の利上げが賃金上昇を伴うならば、低金利から景気回復を伴う金利上昇という「業績相場」が期待される。通常は企業業績改善も伴い、株式投資でもっとも望ましいパターンだ。景気と金利のサイクルは不況時の金融緩和に伴う過剰流動性が株価上昇を牽引する「金融相場」から「業績相場」、そして景気過熱で金融引締めの「逆金融相場」、更に金融引締めが景気後退と企業業績悪化をもたらす「逆業績相場」というサイクルを辿るとされる。その際の為替は日米金利差縮小から円高ドル安になりやすいだろう。

- 米国株市場で中小型銘柄で構成の「ラッセル2000」が銘柄シフト(グレート・ローテーション)の主役に浮上。日本株も産業競争力強化法の改正に伴う「中堅企業」への支援強化、およびJPXグループによる東証株価指数(TOPIX)見直しに伴ってスタンダードやグロース市場から約50銘柄を採用する見通しなど、中小型銘柄への「日本版グレート・ローテーション」への期待が高まろう。(笹木)

7/22号は、リゾートトラスト(4681) 、ユー・エス・エス(4732)、ハーモニック・ドライブ・システムズ(6324) 、ナカニシ(7716)、パブリック・バンク(PBK) を取り上げた。

■主な企業決算の予定

- 7月22日(月): インソース、(米)NXPセミコンダクターズ、ケイデンス・デザイン・システムズ、ベライゾン・コミュニケーションズ

- 7月23日(火):KOA、フューチャー、三菱自動車工業、ニデック、コメリ、(米)コスター・グループ、テキサス・インスツルメンツ、テスラ、ビザ、アルファベット、キャピタル・ワン・ファイナンシャル、パッカー、コカ・コーラ、コムキャスト、ダナハー、ロッキード・マーチン、ゼネラル・エレクトリック、フィリップ・モリス・インターナショナル、ゼネラル・モーターズ、ユナイテッド・パーセル・サービス(UPS)

- 7月24日(水):日本航空電子工業、PLANT、キヤノン電子、オービック、キヤノンマーケティングジャパン、未来工業、オービックビジネスコンサルタント、小野測器、ジャフコグループ、(米)IBM、KLA、オライリー・オートモーティブ、フォード・モーター、AT&T、オールド・ドミニオン・フレイト・ライン、ゼネラル・ダイナミクス、サーモフィッシャーサイエンティフィック、ローパー・テクノロジーズ、ネクステラ・エナジー

- 7月25日(木): 野村不動産HD、野村総合研究所、綿半HD、富士電機、富士通、日野自動車、日産車体、日産自動車、中外製薬、太平洋工業、石原ケミカル、新光電気工業、信越ポリマー、空港施設、ルネサスエレクトロニクス、メタウォーター、ステップ、シンプレクス・ホールディング、ジェコス、キヤノン、キムラユニティー、エイトレッド、アマノ、(米)ベーカー・ヒューズ、デクスコム、ユニオン・パシフィック、ハネウェル・インターナショナル、ダウ、キューリグ・ドクターペッパー、アッヴィ、RTX、アストラゼネカ

- 7月26日(金): 芙蓉総合リース、日立建機、日本精線、日本高純度化学、日本エスコン、日東電工、東京製鐵、椿本興業、椿本チエイン、蝶理、中外炉工業、第四北越フィナンシャルG、信越化学工業、十六フィナンシャルG、七十七銀行、滋賀銀行、三晃金属工業、極東証券、岩井コスモHD、岡部、岡三証券グループ、阿波銀行、モバイルファクトリー、ミスミグループ本社、マネックスグループ、ホクシン、プレミアグループ、プレステージ・インターナショナル、ブルドックソース、ヒューリック、バリューコマース、トクヤマ、トーメンデバイス、タツタ電線、システムリサーチ、キーエンス、カワチ薬品、エムスリー、エスリード、エス・エム・エス、イントラスト、アイチコーポレーション、SCREENHD、(米)マクドナルド、オン・セミコンダクター、チャーター・コミュニケーションズ、3M、コルゲート・パルモリーブ、ブリストル マイヤーズ スクイブ

■主要イベントの予定

- 7月22日(月):

・14:00 首都圏新築分譲マンション (6月)

・EU外相理事会(ブリュッセル)、 英ファーンボロー国際航空ショー(26日まで)、中国1年・5年物ローンプライムレート(LPR)

- 7月23日(火):

・日銀・国債買い入れオペ、フィットイージーが東証スタンダードに新規上場、14:00 日銀・基調的なインフレ率を捕捉するための指標、15:00 工作機械受注(6月)

・米2年債入札、ハンガリー中銀とトルコ中銀が政策金利発表

・米中古住宅販売件数(6月)、ユーロ圏消費者信頼感指数 (7月)

- 7月24日(水):

・財務省40年利付国債入札、09:30 auじぶん銀行日本複合・製造業・サービス業PMI (7月)

・ボウマン米FRB理事とダラス連銀総裁イベント開会のあいさつ、イスラエルのネタニヤフ首相米議会で演説、米5年債入札、カナダ中銀が政策金利発表

・米卸売在庫(6月)、米製造業・サービス業PMI (7月)、米新築住宅販売件数 (6月)、ユーロ圏製造業・サービス業PMI (7月)

- 7月25日(木):

・08:50 対外・対内証券投資 (7月14-20日)、08:50 企業向けサービス価格指数(6月)、14:30 全国百貨店売上高(6月)、14:30東京地区百貨店売上高(6月)、月例経済報告(7月)

・米7年債入札、 G20財務相・中央銀行総裁会議 (リオデジャネイロ、26日まで)

・米耐久財受注 (6月)、 米新規失業保険申請件数 (7月20日終了週)、米GDP (2Q、速報値)、ユーロ圏マネーサプライ(6月)、独IFO企業景況感指数(7月)、韓国GDP(2Q)

- 7月26日(金):

・財務省2年利付国債入札、タイミーが東証グロースに新規上場(7月26日から8月1日のいずれかの日)、08:30 東京CPI(7月)、14:00 景気一致指数・先行CI指数(5月)

・ECBのユーロ圏CPI予想 (6月)、ロシア中銀が政策金利発表、パリ五輪が開幕 (8月11日まで)

・米個人所得・支出(6月)、 米個人消費支出(PCE)物価指数(6月)、米ミシガン大学消費者マインド指数(7月)

- 7月27・28日(土・日):

・中国工業利益 (6月)、ベネズエラ大統領選

(Bloombergをもとにフィリップ証券作成)

※本レポートは当社が取り扱っていない銘柄を含んでいます。

米共和党の政策綱領発表(7/8)

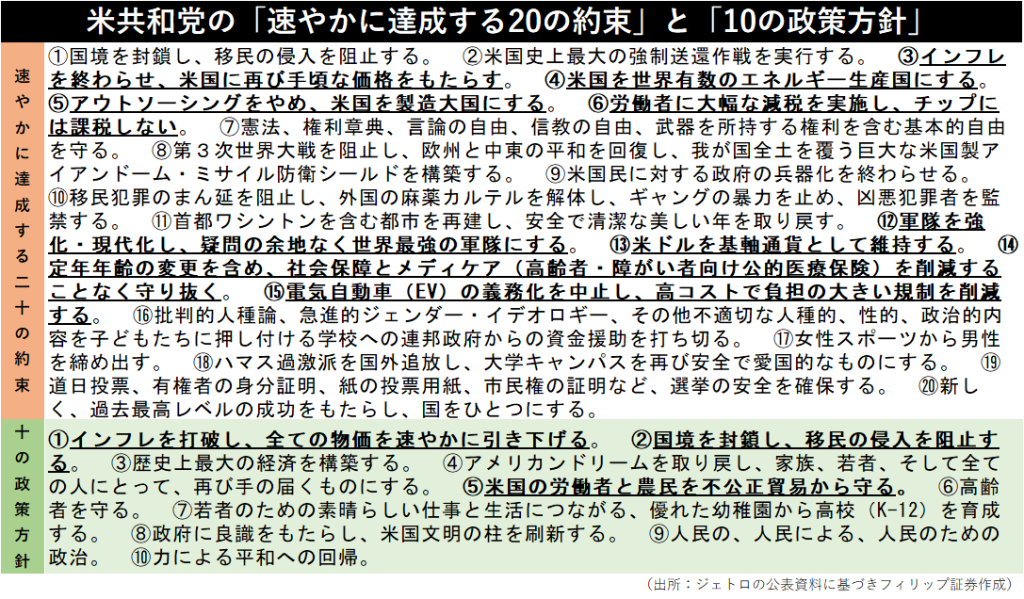

米共和党のトランプ前大統領の選挙陣営は7/8、同党の2024年政策綱領が党全国委員会で承認されたと発表。厳しい国境措置や減税、中国との恒久的正常貿易関係(PNTR)の撤回などこれまでトランプ氏が公言していた内容が反映されている。関税による輸入物価上昇と移民規制に伴う人手不足、および減税による財政拡大がインフレに繋がるとの見方が強いなか、エネルギーコスト低下とウクライナ情勢解決に伴う穀物価格低下があればインフレを抑制する面もありそうだ。また、「アウトソーシングをやめて米国を製造大国にする」項目は工場建設に伴う工事や設備投資に係る様々な需要増が期待される。 他方、「米ドルを基軸通貨として維持」の項目はトランプ氏が暗号資産に前向きだとする市場の見方と矛盾する面もあろう。

【米共和党の政策綱領発表(7/8)~2020年の選挙時には政策綱領発表せず】

■米国株のグレート・ローテーション

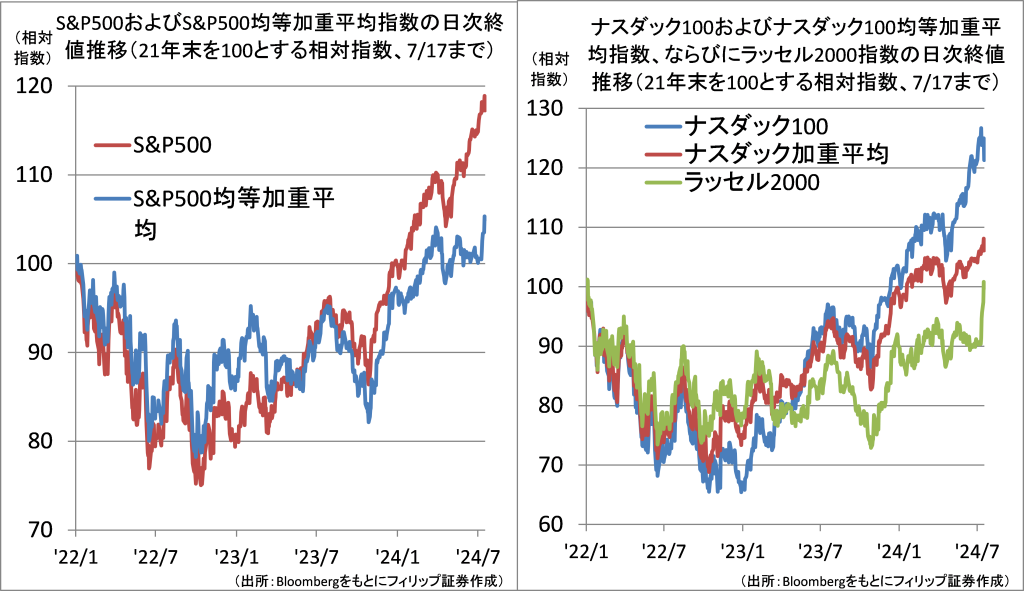

米国株の主要株価指数の内、S&P500やナスダック100は時価総額加重平均型の指数であることから時価総額上位の大型ハイテク株のウェート拡大を通じて指数が嵩上げされやすい。S&P500とナスダック100はそれぞれ均等加重平均型とと比較した相対指数で見た場合、23年10月以降に乖離が拡大している。

11日発表の6月米消費者物価指数(CPI)の伸び鈍化が鮮明となって以降、市場では9月利下げが完全に織り込まれ、少数の時価総額上位銘柄から、資金調達改善を見越した中小型銘柄へのシフト中心の「グレート・ローテーション」が顕著となっている。米上場で時価総額1001位~3000位まで銘柄中心に構成されるラッセル2000指数は今までの出遅れから急速にキャッチアップしつつある。

【米国株のグレート・ローテーション~巨大時価総額銘柄から中小型銘柄へ】

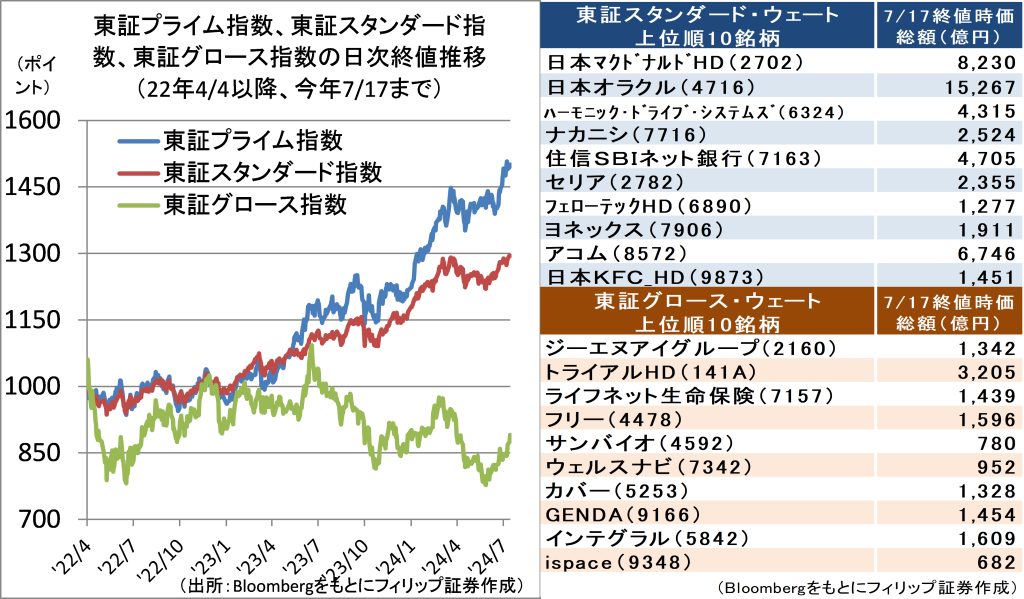

■スタンダード・グロースが逆襲へ

米国株でラッセル2000指数を構成する中小型銘柄への資金シフトが鮮明となるなか、日本株も同様に東証のスタンダードとグロースの上場銘柄へのシフトが期待できるのだろうか?日本では今年5月に産業競争力強化法が改正され、単体従業員が2000人以下で中小(資本金億3億円以下または従業員300人以下)でもない企業を「中堅企業」と定義し、設備投資や賃上げ実施時の税優遇、M&Aへの税優遇といった支援策が用意される見込みだ。東証も中堅以下の上場企業と機関投資家の橋渡しを始める見通し。

機関投資家はスタンダードとグロースの上場銘柄の内、それぞれの指数でウェートの高い銘柄を中心に投資してくることが考えられる。その中から割安とみられる銘柄の先回りが有効だろう。

【スタンダード・グロースが逆襲へ~海外ラッセル2000、国内中堅企業へ追い風】

■銘柄ピックアップ

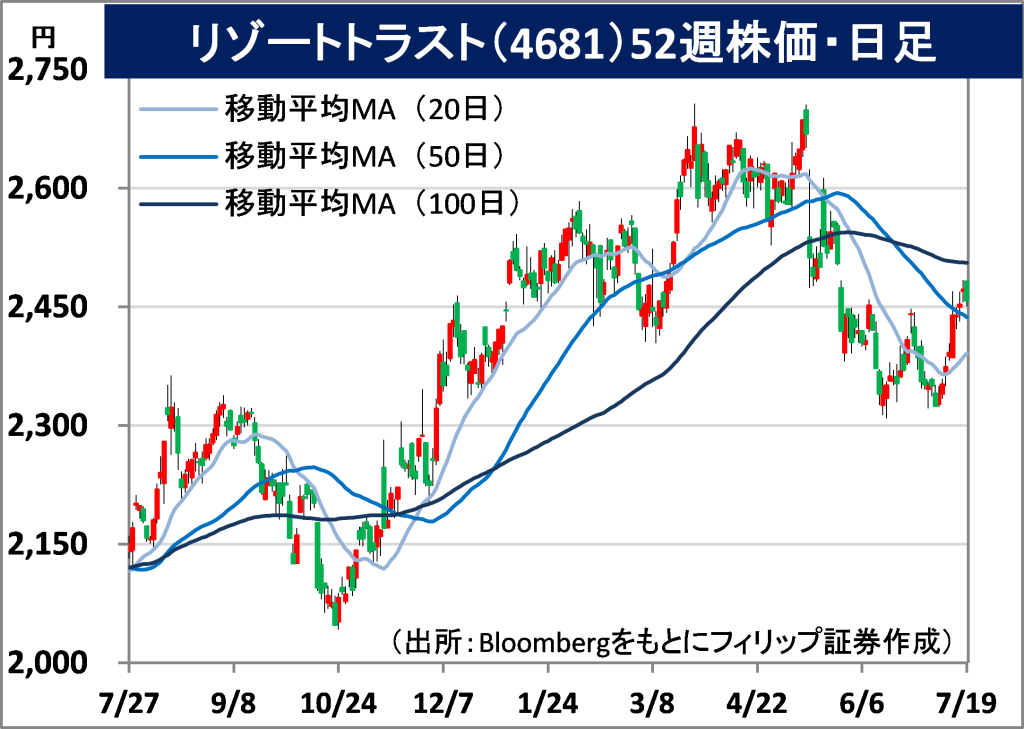

リゾートトラスト(4681)

2470.5 円(7/19終値)

・1973年に名古屋で設立。会員制ホテルやゴルフ場の建設・経営、ホテル会員権等の販売、およびメディカル事業(メディカル会員権の販売やメディカルコンサルティングを含む)などを手掛ける。

・5/15発表の2024/3通期は、売上高が前期比18.8%増の2018億円、営業利益が同72.1%増の211億円。繰延利益調整後の評価営業利益は同7%増。セグメント利益は、会員権事業が同68%増の184億円、ホテルレストラン等事業が同8%増の51.8億円、メディカル事業が同18%増の69.3億円。

・2025/3通期会社計画は、売上高が前期比15.6%増の2332億円、営業利益が同4.2%増の220億円、年間普通配当が同4円増配の54円。19日の観光立国推進閣僚会議でインバウンド(訪日客)消費額が「2024年に(前年比51%増の)8兆円規模が視野に入る」とされる模様。愛知県の2023年度の外国人患者受入れが22年度比3倍に増加など、「医療ツーリズム」再始動が同社へ追い風となろう。

ユー・エス・エス(4732)

1385 円 (7/19終値)

・セイシン産業と旧ユー・エス・エスが1997年に合併して設立。オート(自動車)オークションを中心に中古自動車等買取販売などを営む。オートオークション市場の同社シェアは39%(2019年)。

・5/8発表の2024/3通期は、売上高が前期比9.9%増の976億円、営業利益が同11.8%増の489億円。売上比率77%のオートークションは、出品台数が同4.3%増、成約率が同1.4ポイント上昇(64.4%)に加え、手数料改定も増収に寄与。新車販売台数回復で下取り中古車登録台数も増加。

・2025/3通期会社計画は、売上高が前期比4.4増の1019億円、営業利益が同5.2%増の515億円、株式分割考慮後の年間配当が同2.5円増配の40.2円。配当性向55%以上方針、25期連続増配見通し。6月の中古車の平均落札価格は前年同月比14%上昇の123万9千円と過去最高値を更新。認証不正問題で足元の新車販売低迷のなか円安背景に中東やロシア、モンゴルなど海外需要堅調。

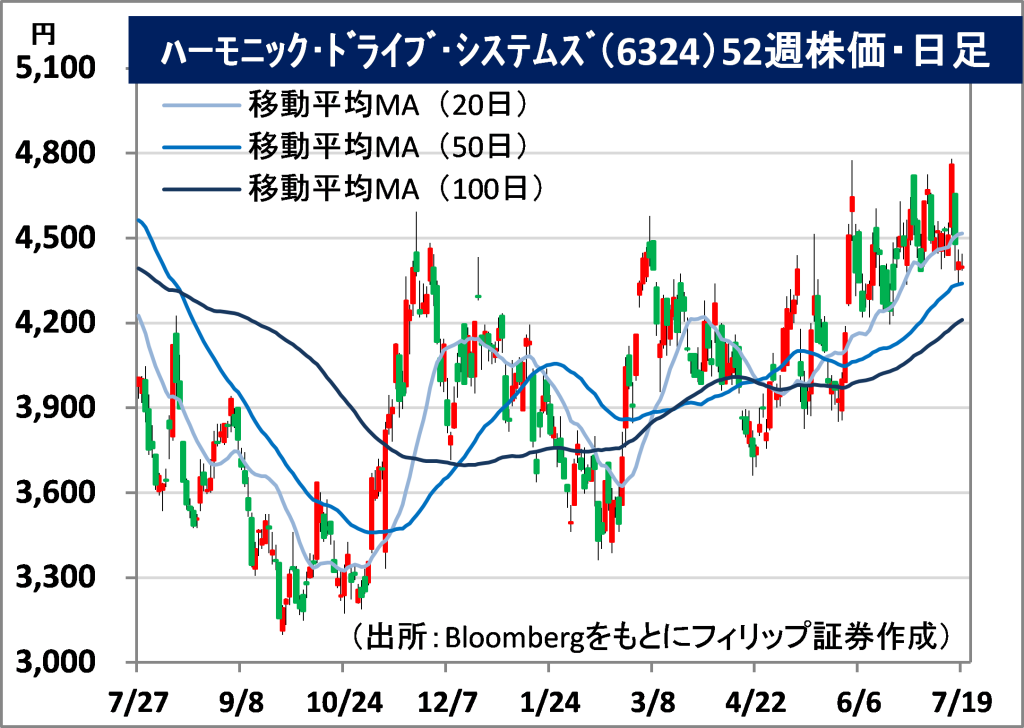

ハーモニック・ドライブ・システムズ(6324)

4415 円(7/19終値) ※東証スタンダード上場

・1970年に長谷川歯車と米国USM社の合弁事業で設立。長野県安曇野市に穂高工場。減速装置とその応用製品のメカトロニクス製品(アクチュエータ―および制御装置)に係る精密減速機事業を営む。

・5/13発表の2024/3通期は、売上高が前期比22.0%減の558億円、営業利益が同98.8%減の1.24億円。受注高が同20.9%減の441億円。先進医療用途および車載用途は堅調も産業用ロボット向けと半導体製造装置向けが減収。生産能力増強投資と国内生産工場の稼働率低下が響き営業減益。

・2025/3通期会社計画は、売上高が前期比4.8%増の585億円、営業利益が27億円、年間配当が同横ばいの20円。労働人口減を補うロボット等自動化投資、データセンター拡充と生成AI(人工知能)に必要な先端半導体の需要拡大に伴う設備投資等を背景に需要回復見込む。生成AI進化に伴うヒト型ロボット、手術支援ロボット、eVTOL(電動垂直離着陸機)、人工衛星駆動軸などの技術を支える。

ナカニシ(7716)

2710 円 (7/19終値) ※東証スタンダード上場

・1930年に歯科治療用ハンドピース製造のため東京都千代田区で創業後、1945年に栃木県鹿沼市に移転。歯科医療用機器の歯科事業、骨切削機器等の外科事業、工業製品の機工事業を営む。

・5/10発表の2024/12期1Q(1‐3月)は、売上高が前年同期比33.4%増の181億円、EBITDA(営業利益に減価償却費・のれん償却額を加算)が同15.9%増の53.2億円。機工事業が減収減益も、主力の歯科事業および外科事業がEBITDA増益。昨年8月買収の米DCI社事業はEBITDAを7.2億円計上。

・通期会社計画は、売上高が前期比24.7%増の744.32億円、EBITDAが同横ばいの177.70億円、年間配当が同2円増配の52円。デンタルチェアやデンタルパーツを扱うDCI事業に係るM&A効果が売上で144.27億円、EBITDAで14.09億円を見込む。同社は創業以来、超高速回転技術をコアに事業展開。政府は22年公表「経済財政運営と改革の基本方針」の中で「国民皆歯科検診」導入検討方針。

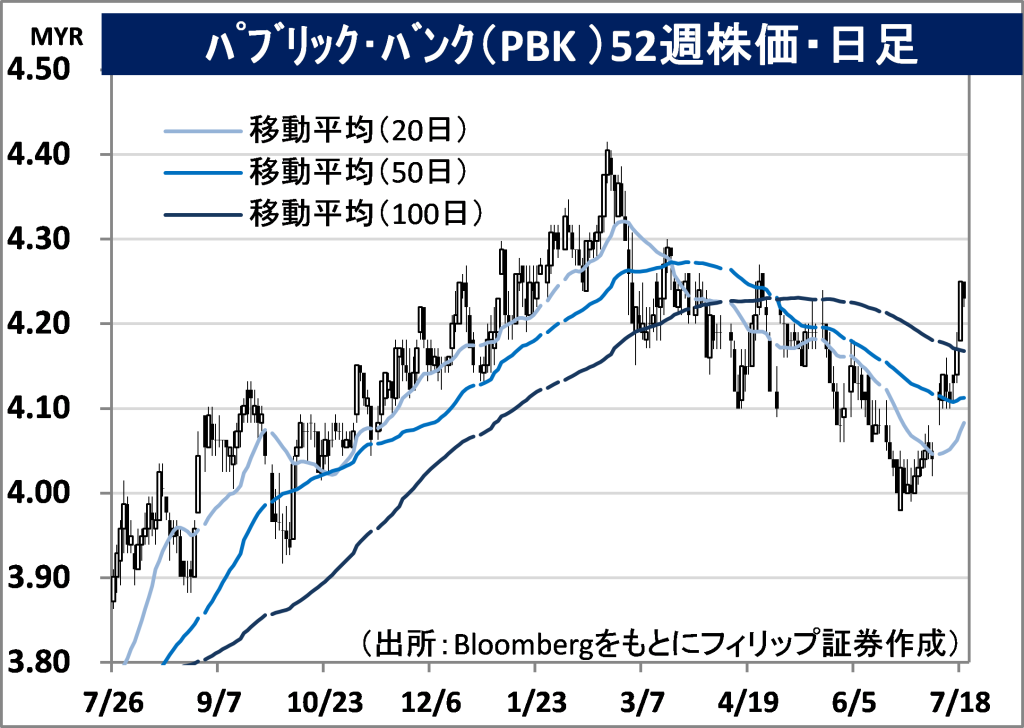

パブリック・バンク(PBK)

市場:マレーシア 4.25 MYR(7/18終値)

・1966年に鄭鴻標(Teh Hong Piow)によって設立されたマレーシアの銀行。24年3月現在マレーシア国内で296店舗、海外で香港・中国に78店舗、カンボジア32店、ベトナム40店、ラオス4店を展開。

・5/20発表の2024/12期1Q(1-3月)は、総収益が前年同期比2.3%増の33.80億MYR、純利益が同3.5%減の16.53億MYR。純金利マージン縮小も3月末貸出残高拡大やイスラム金融の伸びが増収に貢献した。他方、利益面で経費率が同2.3ポイント悪化、貸倒引当金繰入額増加が響き最終減益。

・IMFの直近世界経済見通しによれば24年実質GDP成長率予想は、カンボジア6.0%(23年実績3.7%)、ベトナム5.8%(同5.05%)、ラオス4.0%(同4.2%)。海外事業が成長牽引の一角を担おう。マレーシア中銀は7/11、政策金利を7会合連続据え置きの3%とした。マレーシア経済は輸出拡大のほか賃金上昇等が家計消費を支える見通し。純金利マージンの高水準での推移が期待されよう。

■アセアン株式ウィークリーストラテジー

(7/22号「マレーシア・ジョホールバルはRTSで発展」)

シンガポール国境沿いウッドランズ・ノース駅とマレーシア南端のジョホールバル州のブキチャガー駅の約4km、国境を跨いで約5分で結ぶ通勤鉄道「高速輸送システム(RTS)」の工事が足元で約80%完了、2026年の開業が目指されている。出入国手続きが出発駅で1回で済み、双方向で毎時1万人ずつ輸送される。シンガポール側は既存の国内地下鉄網に乗り継ぎできる。ブキチャガー駅周辺の住宅相場が高騰のほかマレーシア経済にとっては給与水準の高いシンガポールへ通勤する人が増え、賃金上昇が家計消費を支える効果が見込まれる。

シンガポールとマレーシア両政府は「ジョホールバル・シンガポール経済特区」開発で1月に覚書調印。シンガポール企業も広大な土地と低コスト労働力に恵まれたジョホールバルは魅力的だろう。

- 上場有価証券等のお取引の手数料は、国内株式の場合は約定代金に対して上限1.265%(消費税込)(ただし、最低手数料2,200円(消費税込)、外国取引の場合は円換算後の現地約定代金(円換算後の現地約定代金とは、現地における約定代金を当社が定める適用為替レートにより円に換算した金額をいいます。)の最大1.10%(消費税込)(ただし、対面販売の場合、3,300円に満たない場合は3,300円、コールセンターの場合、1,980円に満たない場合は1,980円)となります。

- 上場有価証券等は、株式相場、金利水準等の変動による市場リスク、発行者等の業務や財産の状況等に変化が生じた場合の信用リスク、外国証券である場合には為替変動リスク等により損失が生じるおそれがあります。また新株予約権等が付された金融商品については、これらの権利を行使できる期間の制限等があります。

- 国内金融商品取引所もしくは店頭市場への上場が行われず、また国内において公募、売出しが行われていない外国株式等については、我が国の金融商品取引法に基づいた発行者による企業内容の開示は行われていません。

- 金融商品ごとに手数料等及びリスクは異なりますので、お取引に際しては、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料をよくお読みください。

免責事項

- この資料は、フィリップ証券株式会社(以下、「フィリップ証券」といいます。)が作成したものです。

- 実際の投資にあたっては、お客様ご自身の責任と判断においてお願いいたします。

- この資料に記載する情報は、フィリップ証券の内部で作成したか、フィリップ証券が正確且つ信頼しうると判断した情報源から入手しておりますが、その正確性又は完全性を保証したものではありません。当該情報は作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。この資料に記載する内容は将来の運用成果等を保証もしくは示唆するものではありません。

- この資料を入手された方は、フィリップ証券の事前の同意なく、全体または一部を複製したり、他に配布したりしないようお願いいたします。

アナリストのご紹介 フィリップ証券リサーチ部

笹木 和弘

笹木 和弘

フィリップ証券株式会社:リサーチ部長

証券会社にて、営業、トレーディング業務、海外市場に直結した先物取引や外国株取引のシステム開発・運営などに従事。その後は個人投資家や投資セミナー講師として活躍。2019年1月にフィリップ証券入社後は、米国・アセアン・日本市場にまたがり、ストラテジーからマクロ経済、個別銘柄、コモディティまで多岐にわたる分野でのレポート執筆などに精力的に従事。公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト(CIIA®)。